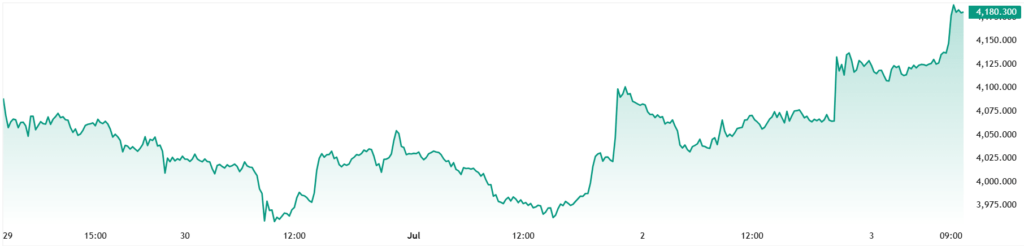

随着美国政府和国际能源署数次压低价格的努力效果逐渐减弱,在今天的亚洲交易时段,原油价格回升至每桶100美元以上。

几天前,美国政府从战略石油储备(SPR)向市场投放了总计1.8亿桶的石油,试图压低原油价格。国际经济署(IEA)进一步支持这一行动,额外释放了6000万桶石油,弥补俄罗斯每天向欧洲供应的100万桶石油。

上述供应似乎正在耗尽,现在更多的需求摆在石油市场上。中国上海在实施两周的封锁之后开始部分解封,原油需求再次回升。中国政府取消了部分封锁禁令,生产活动的恢复,再次在东部地区对俄罗斯石油有了高需求。

鉴于这些高需求,原油目前看涨,似乎正在形成100美元的强劲支撑,为下一波看涨提供空间。

另一方面,目前石油供应减少,特别是俄罗斯和乌克兰之间的和平谈判经过几次努力都没有成功。

俄罗斯总统认为所有的和平谈判都已经结束,他还透露,俄罗斯将启动一项为期七周的进攻计划,同时还将开展一项特别行动,解除寻求干预战争的西方邻国的武装,这意味着石油将变得更加稀缺。

最重要的是,本周剩余时间的油价走势将高度依赖于美国能源署(EIA)在会议上发布的石油库存报告。目前的石油供应库存报告预计将低于2月份242.1万桶的纪录水平。这意味着,由于目前供应不足,油价将继续上涨。