【20251104 行情回顾】

美国股市标普500指数和纳斯达克指数周一收高,人工智能相关交易推动了大部分涨幅,尽管由于缺乏美国官方经济数据,更多美联储官员的表态显示其短期货币政策变得越来越不明朗。道指收跌0.48%,标普500指数涨0.17%,纳指涨0.46%。尽管美国10月份制造业活动连续第八个月萎缩,但美元延续了上周的涨势,因市场对美联储今年再次降息的前景存在疑虑。

周一在相对清淡指引下,金价尾盘变化不大,徘徊在每盎司4000美元附近,等待本周美国民间部门就业数据带来指引。油价在持稳轻微上扬,因为市场在OPEC+最新的供应增加与该组织计划在2026年第一季度暂停增产之间取得了平衡,同时市场担心石油供应过剩和亚洲工厂数据疲软。

【20251104 重点前瞻】

今日澳洲联储将公布利率决议。由于通胀率飙升至一年多来的最高水平,且有迹象表明物价压力正在整个经济范围内蔓延,市场已经淡化了澳储行本月降息的可能性。市场将聚焦澳储行更新其关键经济预测以及行长布洛克的最新表态,以衡量年底前是否还有降息的可能。

【重要财经日历】

- 08:30 日本10月制造业PMI终值 **

- 11:30 澳大利亚储备银行利率决议 ***

- 12:30 澳大利亚储备银行新闻发布会 ***

11月5日

- 05:30 API原油库存变化 ***

- 07:50 日本央行货币政策会议纪要 ***

- 15:00 德国9月工厂订单 **

- 16:55 德国10月服务业及综合PMI终值 **

- 17:00 欧元区10月服务业及综合PMI终值 **

- 17:30 英国10月服务业及综合PMI终值 **

- 18:00 欧元区9月PPI **

- 21:15 美国10月ADP就业人数变化 ***

- 22:45 美国10月服务业及综合PMI终值 **

- 23:00 美国10月ISM服务业PMI **

- 23:30 EIA原油库存变化 **

【20251104 行情分析】

欧元兑美元

- 1.1540/1.1569阻力

- 1.1467/1.1445支持

尽管欧元区制造业PMI表明工厂活动趋于稳定,但美元反弹令欧元承压,欧元兑美元周一连续第四个交易日走弱,跌至8月1日来最低后今早继续承压,如果下破1.1500关口将继续指向8月低位范围,可能测试1.1467/1.1445的支撑。

英镑兑美元

- 1.3162/1.3195阻力

- 1.3057/1.3024支持

英镑/美元昨日主要在1.3150关口附近徘徊,止步四日连跌但涨幅温和,在英国央行利率决议临近之际投资者趋于观望,因为部分市场对于降息的预期再度升温,而对美联储的鸽派预期有所消退。汇价当前在4月以来的低位呈现区间整理,1.3100关口下方依然值得关注。

美元兑日元

- 154.77/155.22阻力

- 153.72/153.27支持

交易员减少了对美联储进一步降息的押注,美元兑日元昨日主要持于八个半月高点附近,在154.00关口上方小幅走高,今早测试了上周主要高位,如果向上突破则有望打破近两日在高位区间的温和交投模式,并将上行目标扩大至154.70上方。

美国原油期货(12月)

- 61.82/62.16阻力

- 60.36/60.00支持

OPEC+发出明年第一季度暂停增产的信号,隔夜WTI原油价格攀升至61美元上方,不过跟随市场整体的温和交投模式,尾盘仅小幅上涨,美元走高带来部分限制,技术上油价继续守在关键的10日均线上方,所以目标继续上看62美元。

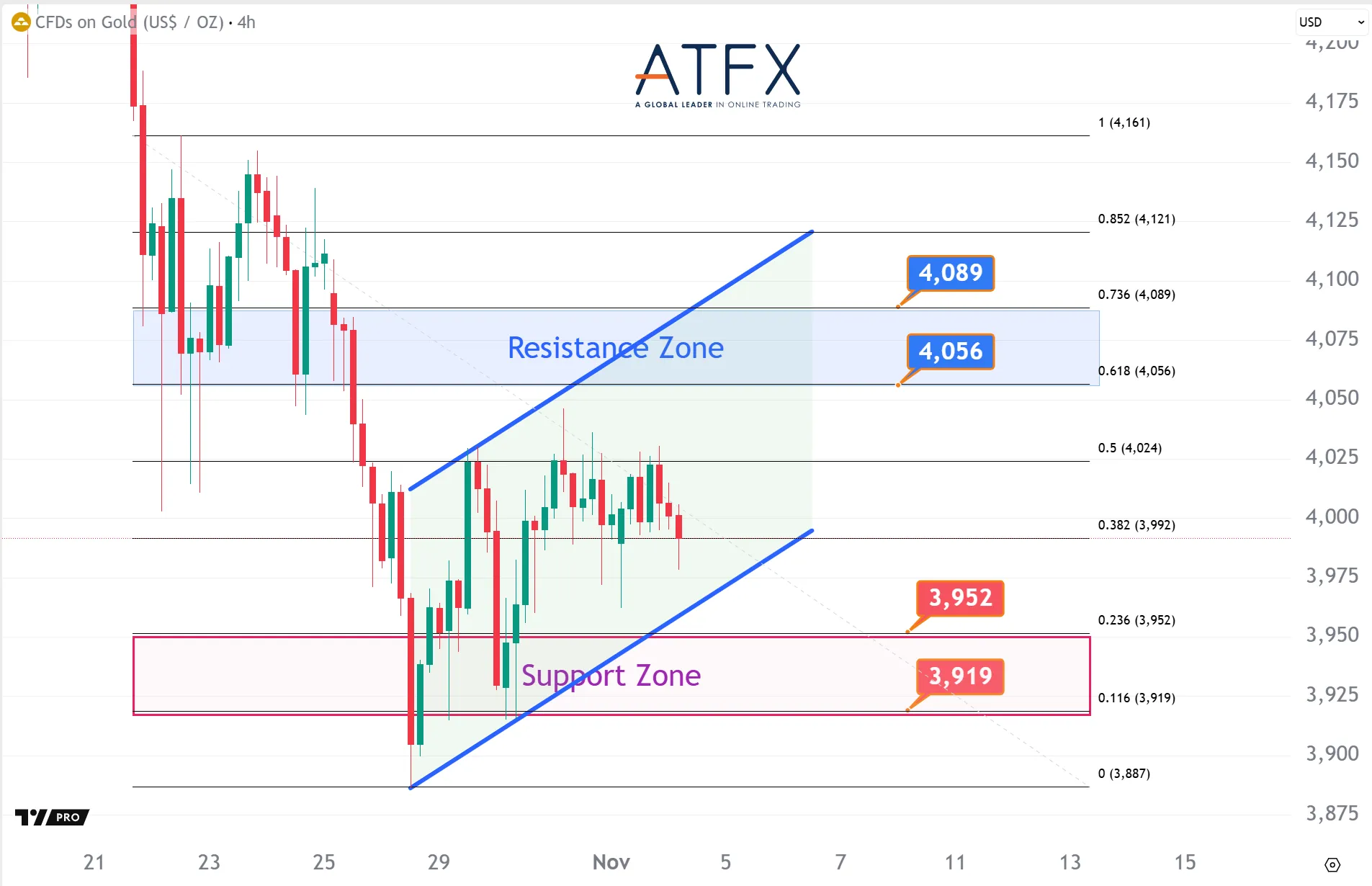

现货黄金

- 4056/4089阻力

- 3952/3919支持

现货白银

- 48.85/49.43阻力

- 47.48/47.01支持

受美联储谨慎态度和美元走强限制,周一的黄金价格在4000美元附近震荡,尾盘变化不大。现货白银在美盘时段大幅下挫,最终收跌1.27%,险守48美元。技术上10日均线限制了隔夜的反弹,金价今早再度跌破4000美元,3950美元下方作为支撑仍值得关注,以等待明日美国ADP就业报告带来关键指引。

美国道琼斯工业指数期货US30

- 47653/47801阻力

- 47023/46868支持

隔夜在科技股拉动大市走高的背景下,道指的走势未能跟进,因为美联储官员对于降息前景更加谨慎。道指隔夜高开后掉头,录得逾一周的最大跌幅,尾盘险守10日均线,暂时可以提供下行压力的缓冲,但是仍需要关注卖盘是否继续以47000关口为目标。

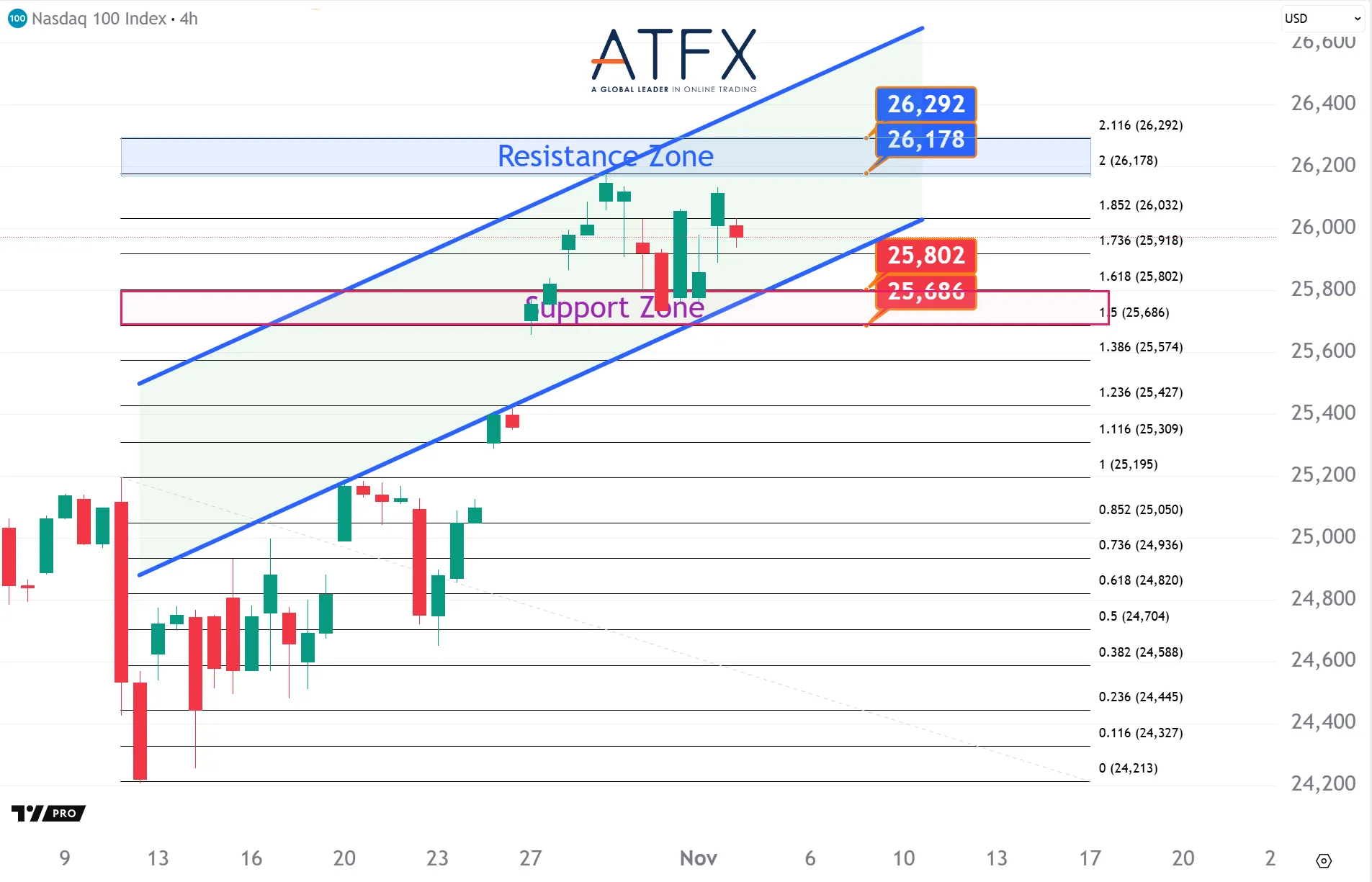

美国纳斯达克指数NAS100

- 26178/26292阻力

- 25802/25686支持

亚马逊和OpenAI合作带来的AI行情继续带领科技股上涨,但是美联储降息前景存疑,纳指周一继续走出高开低走的模式,但尾盘依然保留涨幅,技术上呈现高位区间盘整的走势,需要突破上周创下的就高位来寻求进一步上涨的空间,否则26000关口难以守稳。

香港恒生指数HK50

- 26234/26406阻力

- 25819/25683支持

港股上月累挫948点后,11月开局回稳,全日回升251点,重返两万六关关口。HK50指数昨日止连跌后重返26000关口上方,今早继续跟进反弹测试关键的10日均线阻力,如果突破则有望进一步指向26234/26406范围内的阻力,遇阻则关注再次测试20日均线支撑,该位是捍卫26000关口的关键。

内容仅供参考:市场有风险,投资需谨慎。祝交易愉快!