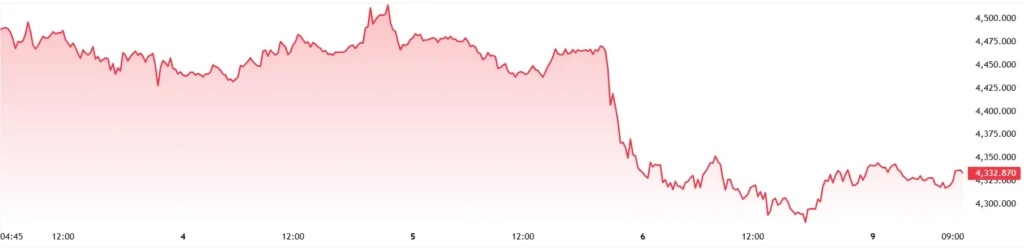

美联储(FOMC)上个月召开的会议纪要公布后,贵金属黄金价格周三跌至新低,会议纪要听起来非常强硬。今年7月美联储将再加息50或70个基点。这在昨天的外汇市场造成了严重的恐慌,导致投资者抛售他们的风险资产,特别是黄金,以进行风险较小的投资。黄金被看空者主导,推动价格在周三跌至1732美元的低点。

黄金在不到48小时内下跌超过800点,从1812.20美元跌至1732.30美元的月度新低,目前正在亚洲市场寻求复苏。目前价格在1740美元左右。相对强度指数(RSI)显示黄金处于超卖状态,并将在短期内复苏。然而,投资者正焦急地等待着周五的非农报告,以确定黄金的下一个方向。

非农报告如何影响黄金?

非农就业报告(NFP)通常在每个月的第一个周五发布,是衡量国家失业率的重要经济数据。失业率是衡量美国经济实力的重要金融数据。失业率的上升对美元指数有明显的负面影响。这将有利于黄金,并带动其反弹。然而,失业率下降将使黄金跌得更深,并使美元走强。

FOMC会议纪要保持鹰派立场,美元指数触及20年高点

美联储6月14 -16日会议纪要显示出鹰派立场后,美元指数(USDX)周三攀升至20年来的最高水平。美联储强调不惜一切代价抗击通货膨胀的承诺。此外,央行还承诺,只要通胀持续,该行将考虑在7月份再次加息。

在7月份进一步加息50或70个基点可能是合适的。这可能会重启外汇市场的紧张局势,推动美元指数(USDX)达到新的高点107.2,这是20年来的最高水平。美元指数的大幅上涨引发了与美元配对的其他货币的大规模抛售,如欧元/美元、英镑/美元、新西兰元/美元、澳元/美元等。这些以美元为对应货币对的货币组合被推至几十年来的最低点。欧元兑美元达到了20多年来的新低1.0139美元。英镑兑美元创出新低至1.1875美元,在今天的亚洲交易时段再次升至目前的1.1999美元。纽元兑美元创造了新的低点0.6123。

相反,以美元为基础货币的货币对在市场上录得历史最高水平。周三,美元兑加元创下1.3082美元的新高;美元兑瑞郎形成月高点0.974美元;美元兑波兰兹罗提创出4.7101美元的新高。

目前,价格正在再次回升。不过,投资者期待着今日公布的非农就业报告,该报告将决定美元指数的下一个走势。