英伟达的股票在过去两年一直是股市上涨的主要推动力,但现在却在科技股暴跌中领跌。

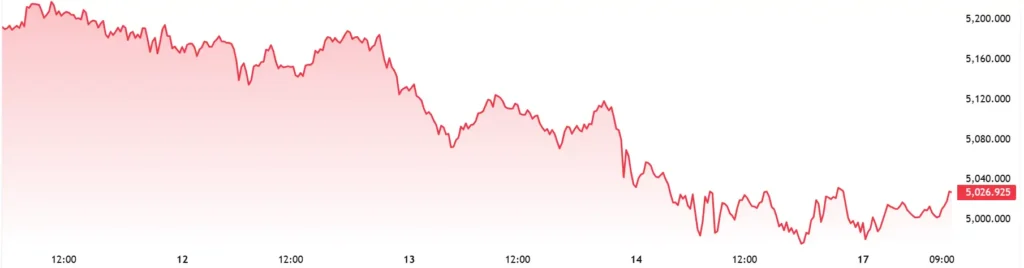

NVDA-日图

英伟达股价在98美元的水平找到了一些支撑,这将是该股下一步走势的关键。

周一,英伟达股价下跌超过6%,“七巨头”股票损失超过6500亿美元。

在过去的三个交易日里,最大的一批科技股的市值损失了大约1.3万亿美元。伴随着市场的大规模抛售,有关公司的消息也给瑰丽七股带来了压力。

周一,一名法官表示,Alphabet旗下的谷歌搜索业务违反了反垄断法。在伯克希尔哈撒韦公司减持苹果一半股份的消息传出后,苹果股价也走低。

英伟达股价下跌约13%,这家人工智能芯片制造商受到负面催化剂的拖累。分析师报告称,该公司即将推出的下一代人工智能芯片将推迟三个月,这可能会影响其最大的客户,如微软、Alphabet和Meta。

“英伟达有机会卖给微软、亚马逊、谷歌和Meta,而这些公司正忙着尽快建立数据中心。高级软件分析师Gil Luria表示:“这个窗口将在某个时候关闭。”

他们补充说:“如果英伟达在这段时间错过了一些销售机会,那确实会对英伟达的价值产生影响。”

芯片股一直是大盘的推动力,也是上周表现最差的板块之一。英特尔公司在发布了糟糕的收益报告后成为最大的输家之一。英伟达将于8月28日发布财报,这对自2023年以来一直在持续的科技股反弹非常重要。

“从根本上说,英伟达仍然是人工智能加速器领域最强大的参与者,”Piper Sandler的哈什·库马尔写道。“我们还认为,随着需求超过供应,10月份Blackwell架构的强劲推动力将继续推动收入到2025年。”

“因此,随着英伟达股价从140美元的高点大幅下跌,我们看到了巨大的机会。”