周二,在弱于预期的就业数据公布后,英镑兑美元走低。

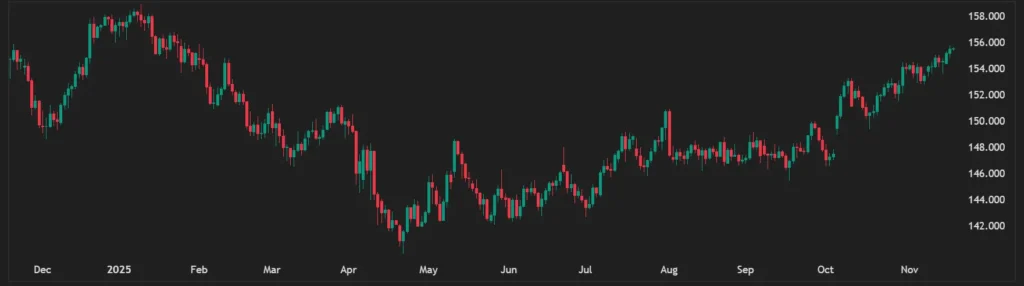

英镑兑美元-日图

英镑兑美元-日图

英镑兑美元自上周以来已经失守了重要价位,可能很快会测试1.2373的支撑位。

英国出现了令人担忧的失业率飙升,超出了伦敦金融城经济学家的预期。这一意想不到的增长引发了人们的担忧,即雇主可能会通过裁员来应对利率上升。英国国家统计局报告称,2月份失业率从3.9%大幅上升至4.2%,远高于预期的4%。

英国将于周三公布通胀数据。这一关键事件可能会进一步削弱英镑,尤其是在美联储发表评论之后。

周二,美联储的鹰派言论推高了债券收益率,并打压了股市。美联储副主席Jefferson表示,”如果未来数据显示通胀比我目前预期的更为持久,那么在更长时间内维持目前的限制性政策立场将是合适的。”此前,旧金山联邦储备银行行长戴利周一表示,美联储调整利率“没有紧迫性”。她说:“劳动力市场没有给我们任何疲软的迹象,通胀仍高于我们的目标,我们需要确信它正在朝着我们的目标回落,然后我们才会觉得有必要做出反应。”

随着市场对美国加息的预期持续更长时间,英国的通胀数据正在下降。然而,通货紧缩趋势以及经济和就业市场的疲软可能会有所帮助。

英国通胀数据将于香港时间下午2点发布。如果该数字走弱,英镑可能会经历一些波动。市场目前对美国降息的步伐表示质疑,但英国就业市场的疲软可能会促使英国央行调整基准利率。