美国银行 (NYSE:BAC)可能面临进一步的压力,因为沃伦·巴菲特抛售了该公司的更多股票。

BAC -周线图

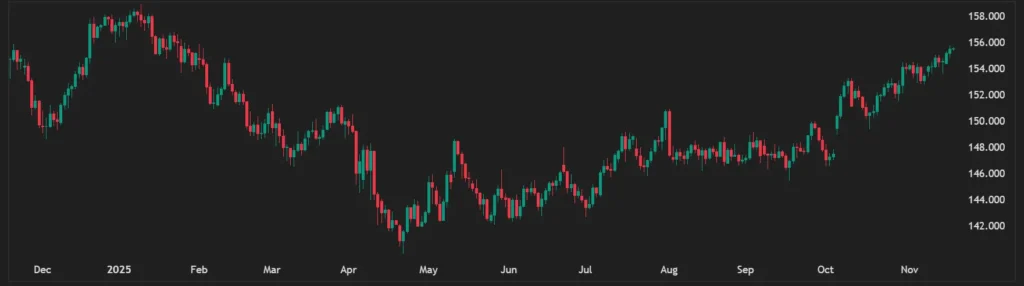

BAC -周线图

BAC股价每周走弱,看跌收盘可能瞄准38.57美元的支撑位,进一步支撑位在35美元。

过去几个月,沃伦•巴菲特旗下的伯克希尔哈撒韦公司一直在稳步减持美国银行的股票。彭博社的数据显示,伯克希尔最近几天又卖出了数百万美元,持股比例接近10%的监管门槛。一旦股价跌至这一水平以下,该公司就可以在不报告的情况下出售所有持股。

在伯克希尔7月中旬开始出售BAC股票之前,巴菲特的公司持有的美国银行股票刚刚超过10亿股。在短短几个月的时间里,这一比例已降至8.14亿美元。

巴菲特的举动似乎恰逢美联储降息,他可能认为该银行不太愿意吸收较低的利率和减少的净利息收入。

伯克希尔哈撒韦公司仍然是美国银行的最大股东,持有这家银行业巨头10.5%的股份,价值321.3亿美元。本月早些时候,美国银行首席执行官布莱恩·莫伊尼汉赞扬了沃伦·巴菲特,称他是一位“伟大的投资者”,“稳定”了公司。

“我不知道他到底在做什么,因为坦率地说,我们不能问,”莫伊尼汉告诉投资者。

巴菲特于2011年开始投资这家银行,当时他的公司购买了价值50亿美元的优先股,突显出他对莫伊尼汉有能力在2008年金融危机后恢复这家银行昔日辉煌的信心。

这位“奥马哈先知”以长期持有股票而闻名,最近的抛售暗示他认为负面情绪即将到来。