【20260129 行情回顾】

美联储维持利率不变,鲍威尔称通胀和就业风险均有所缓解。利率决定做出后,交易员加大对美联储将在6月降息的押注,利率期货合约显示,4月降息的可能性为28%。美股三大指数涨跌不一,道指收涨0.03%,标普500指数微跌0.01%,纳指涨0.17%。美元在美联储决议后迎来连跌后的反弹,收高0.5%,因最新政策声明几乎没有给出有关借贷成本何时可能再次下降的线索。欧元兑美元报1.1916,下跌0.7%。

美联储决议后金价延续大涨,昨日首次突破每盎司5400美元后今早继续突破5600美元,本月以来的迅猛涨势毫无放缓迹象,因经济与地缘政治不确定性升温,投资者持续买入避险资产。现货金隔夜收涨逾4%,报每盎司5399.29美元。国际油价升至去年9月底以来最高,因对伊朗局势的担忧升温且美国最新原油库存录得下跌。

【20260129 重点前瞻】

今日市场继续消化美联储利率决议以及重磅科技股的财报,日内美国股市继续聚焦苹果业绩,由于该季度涵盖了季节性消费旺季,所以季内的销售额有望创下历史新高,预计服务收入将继续保持两位数增长,苹果业绩的表现将继续影响科技股的表现。另外关注美国初请失业金人数,预计将录得20.5万(前值20万);11月工厂订单月率有望扭转负增长至1.6%(前值-1.3%)。

【重要财经日历】

- 18:00 欧元区1月经济景气指数 **

- 21:30 美国初请失业金人数及11月贸易帐 ***

- 23:00 美国11月工厂订单 **

明天:

- 07:30 日本12月失业率 **

- 08:30 澳大利亚第四季度PPI **

- 16:55 德国1月失业率 **

- 17:00 德国第四季度GDP初值 ***

- 18:00 欧元区第四季度GDP初值 ***

- 21:00 德国1月CPI初值 **

- 21:30 美国12月PPI **

- 21:30 加拿大11月GDP **

【20260129 行情分析】

- 1.2058/1.2086阻力

- 1.1945/1.1918支持

德国下调今明两年经济增长预期,因贸易不确定性和改革推进缓慢。此外,美元的反弹促使欧元/美元出现回调,周三止步四连涨,自2021年中的高位回落重回1.2000关口下方,随着汇价迎来调整,短线留意1.1900关口附近的支撑并继续关注欧元区1月经济景气指数的表现。

- 1.3879/1.3905阻力

- 1.3759/1.3733支持

周三美联储决议后,英镑兑美元短暂波动后隔夜小幅收低止步四连涨,但基本维持在四年高位附近,1.3800关口一度失而复得,所以技术上有望提供关键支撑,但留意非美货币动能有所减弱,看英镑兑美元是否会呈现高位的整理。

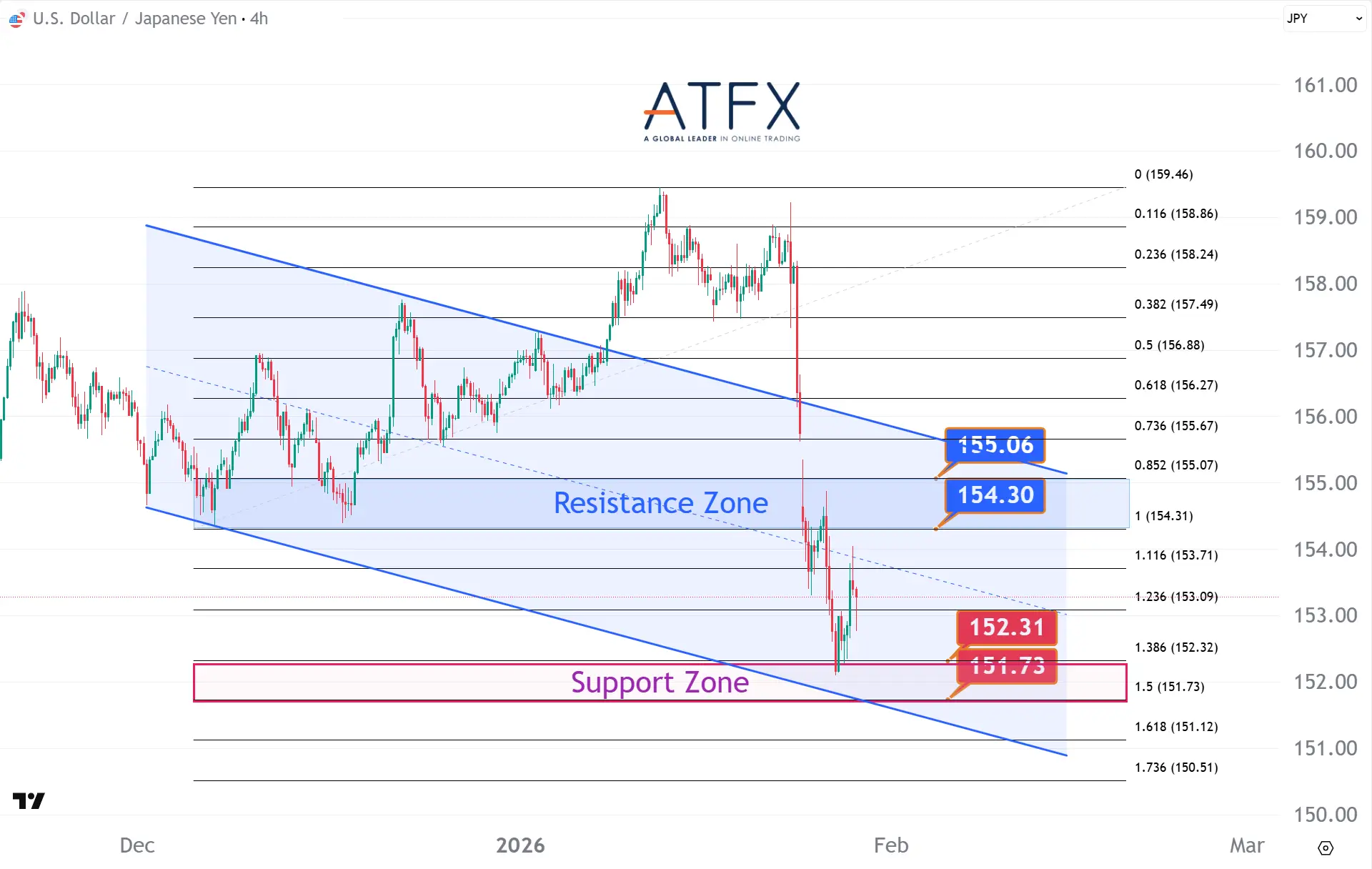

- 154.30/155.06阻力

- 152.31/151.73支持

贝森特重申强势美元政策,在美元隔夜启动反弹后,美元/日元在153上方获得支撑,暂时止步连跌,但是还没有脱离低位范围,需要继续将涨势跟进至154关口上方才能增强反弹的动能,否则仍可能掉头测试本周低位152关口附近。

- 64.11/64.53阻力

- 63.15/62.72支持

美国冬季风暴造成的供应中断和地缘政治风险导致供应风险持续存在,此外EIA库存录得下降,油价周三升至去年9月底以来最高,重回63美元上方后今早继续向上,技术上昨日突破了前期高位关键阻力后打开了进一步上行空间,所以关注能否继续跟进至64美元上方测试阻力。

- 5597/5719阻力

- 5349/5196支持

- 123.38/129.08阻力

- 112.35/106.64支持

隔夜美联储维持利率不变,鲍威尔语气中性,指出劳动力市场稳定,通胀率仍高于目标。黄金周三首次突破5400美元,单日暴涨超220美元,创单日涨幅之最,周四亚洲早盘,黄金继续高开高走,一度突破5600美元的新纪录高位后小幅回吐,美联储决议落定后多头因为不确定性因素消除而继续推高价格,所以有望继续指向5700美元。

- 49480/49789阻力

- 48436/48036支持

隔夜美联储决议符合市场预期,没有出现任何新的措辞和意外,市场继续押注美联储在年中的降息,道指隔夜小幅获得动力,但是整体没有太大波动。道指维持前一日的窄幅交投区间,10、20日均线继续充当阻力通往49000关口上方的情况下,短线偏向转为承压的可能,继续关注美国数据的指引。

- 26269/26403阻力

- 25817/25644支持

在美联储决议符合预期的指引下,周三大型科技股涨跌不一,公布财报的微软盘后跌5%,Meta盘后涨9%,特斯拉盘后涨3%,日内市场继续关注苹果在盘后的业绩指引科技股情绪。NAS100隔夜录得六日连涨,进一步逼近去年10月高位范围,所以关注26200上方的关键阻力。

- 27821/27934阻力

- 27458/27344支持

昨日港股在中特股领涨下,全日走高大涨近700点,以全日高位收市,创逾4年半高,并连升六个交易日。HK50指数连涨三日,昨日刷新2021年7月以来高位,今早涨势继续跟进,关注在靠近28000关口前夕,部分仓位调整,并留意27821/27934范围内的阻力。

内容仅供参考:市场有风险,投资需谨慎。祝交易愉快!