【20251126 行情回顾】

美国9月零售销售不及预期,消费者信心降至七个月低点。美国股市周二延续涨势,因一系列经济数据支持美联储在12月份降息。美股三大股指低开高走,道指收涨1.4%,标普500指数涨0.9%,纳指涨0.67%。美元下挫,因一系列喜忧参半的经济数据强化了市场对美联储下个月将降息的预期。

金价隔夜尾盘持稳,弱于预期的美国零售销售数据强化了交易员对美联储将在12月降息的预期。现货金收报每盎司4129.95美元。当天早些时候,金价一度触及11月14日以来的最高。因乌克兰暗示,美国政府为结束俄乌战争而进行的密集外交努力可能正在取得成果,原油价格创下了10月下旬以来的最低。

【20251126 重点前瞻】

日内重点聚焦英国秋季预算的公布,财政大臣里夫斯面临三重压力:安抚选民、巩固公共财政,以及让金融市场相信其政策的稳健性。市场一直在担忧预算将进一步拖累英国经济,导致英镑承压,而最终预算的公布将决定英镑的走势以及英国央行12月降息预期。晚间美国公布9月耐用品订单及初请失业金人数:前者预计月率将大幅放缓至0.9%(前值2.9%),对应制造业的放缓;而初请失业金人数在缺席许久后也将带来关键波动。次日凌晨聚焦美联储褐皮书对于经济、通胀和就业最新情况的描述。

【重要财经日历】

- 09:00 新西兰储备银行利率决议 ***

- 21:30 美国9月耐用品订单 **

- 21:30 美国首次申请失业救济人数 ***

- 23:30 EIA原油库存变动 **

11月27日

美国假期

- 03:00 美联储褐皮书 ***

- 15:00 德国12月GfK消费者信心指数 **

- 18:00 欧元区11月经济景气指数 **

- 20:30 欧洲央行会议纪要 ***

【20251126 行情分析】

欧元兑美元

- 1.1612/1.1632阻力

- 1.1528/1.1508支持

欧元/美元隔夜反弹力度增强,尽管德国GDP符合预期,第三季度增长停滞,但是美元下行提振欧元,汇价录得近三周以来的最大涨幅,技术上打破了前几天的低位盘整,以及近两周

的下行趋势线阻力,技术上具备进一步走俏的空间,但也需要留意英国秋季预算公布带来的间接波动影响。

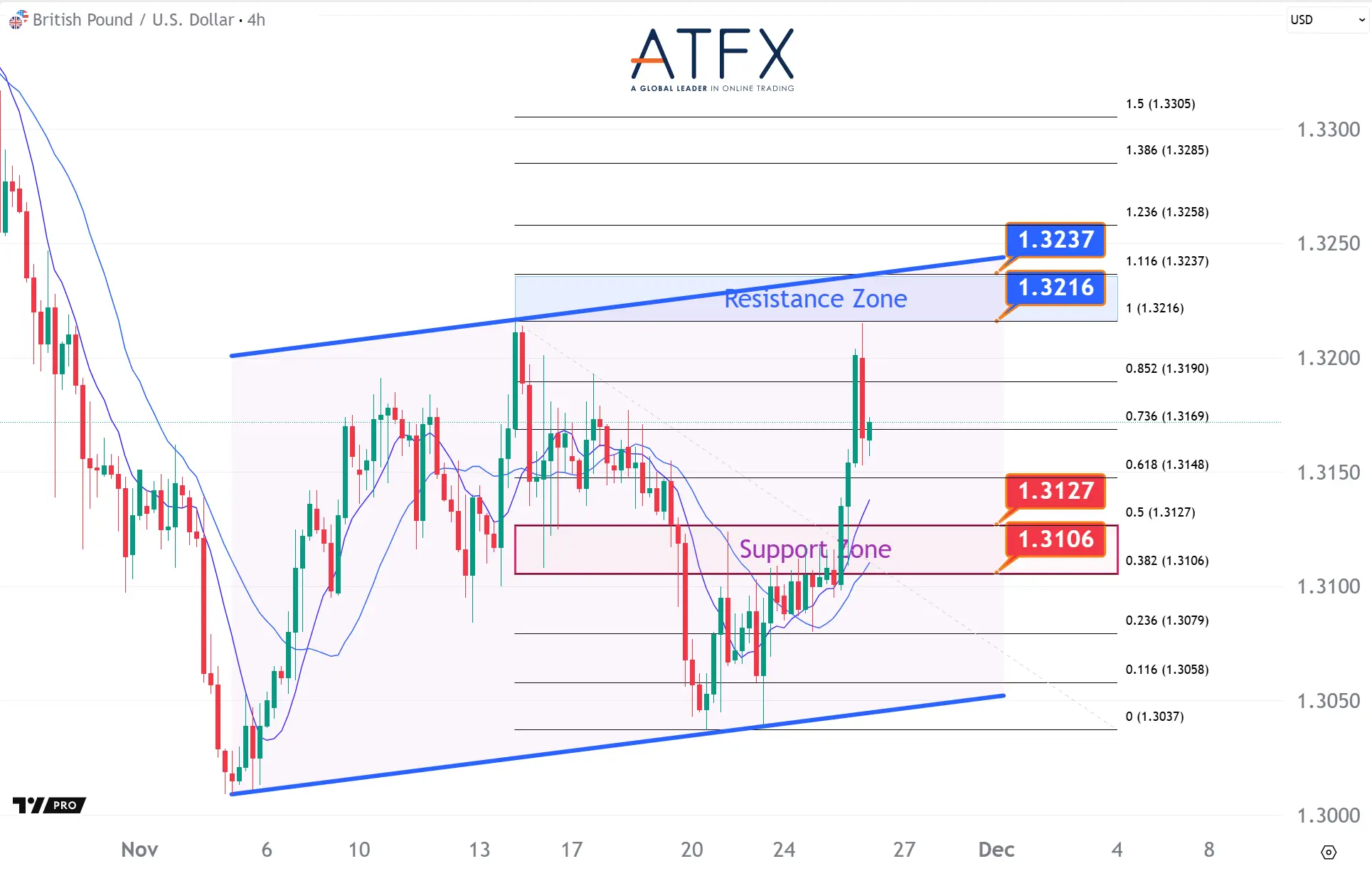

英镑兑美元

- 1.3216/1.3237阻力

- 1.3127/1.3106支持

在今日财政大臣里夫斯公布英国秋季预算案之前,隔夜英镑兑美元汇率重回1.3200上方,但市场准备好了应对波动,预计里夫斯将公布大幅增税措施以实现财政目标。技术上昨日英镑向着两周前的高位逼近,暂时未能突破,如果日内预算案未能提供利好,则英镑可能大幅掉头指向重新威胁1.3100关口下方。

美元兑日元

- 156.89/157.40阻力

- 155.76/155.25支持

投资者对美联储将在12月会议上降息的信心增强,加上日元受干预的预期提振,美元/日元隔夜一度加速跌破156关口,不过刺激措施担忧和日本央行收紧政策信心不足仍对汇价提供支撑。当前需要继续守住上述关口来维持相对高位区间的交投,并尝试突破4小时图趋势线和均线阻力来重返上行。

美国原油期货(1月)

- 58.52/58.84阻力

- 57.44/57.01支持

隔夜国际原油重回跌势,因俄乌和平谈判取得进展的迹象提振了人们对俄罗斯石油供应将保持稳定的预期。WTI原油一度大跌3%,创逾一个月最低,逼近57美元关口之前获得支撑而反弹,自本月中旬低位以来的下行趋势线也提供支撑,或缓解部分下行压力。

现货黄金

- 4180/4209阻力

- 4093/4056支持

现货白银

- 52.12/52.49阻力

- 50.91/50.54支持

美国PPI持稳和消费疲软推动美联储12月降息预期,但利好部分被地缘政治风险的缓解所抵消,现货黄金隔夜呈现窄幅区间震荡,盘中刷新11月14日以来最高后回吐,在明日感恩节前美国依然有数据跟进,关注美联储褐皮书带来的指引,结合节前市场仓位调整,可能给黄金带来部分波动。

美国道琼斯工业指数期货US30

- 47721/48093阻力

- 46769/46377支持

市场提高美联储12月降息押注带动美股反弹,道指隔夜上涨660点,为三日连涨至逾一周高位,市场继续聚焦美国数据和经济褐皮书的指引,在美国假期前需要留意市场仓位调整,技术上关注近期上行通道顶部的阻力。

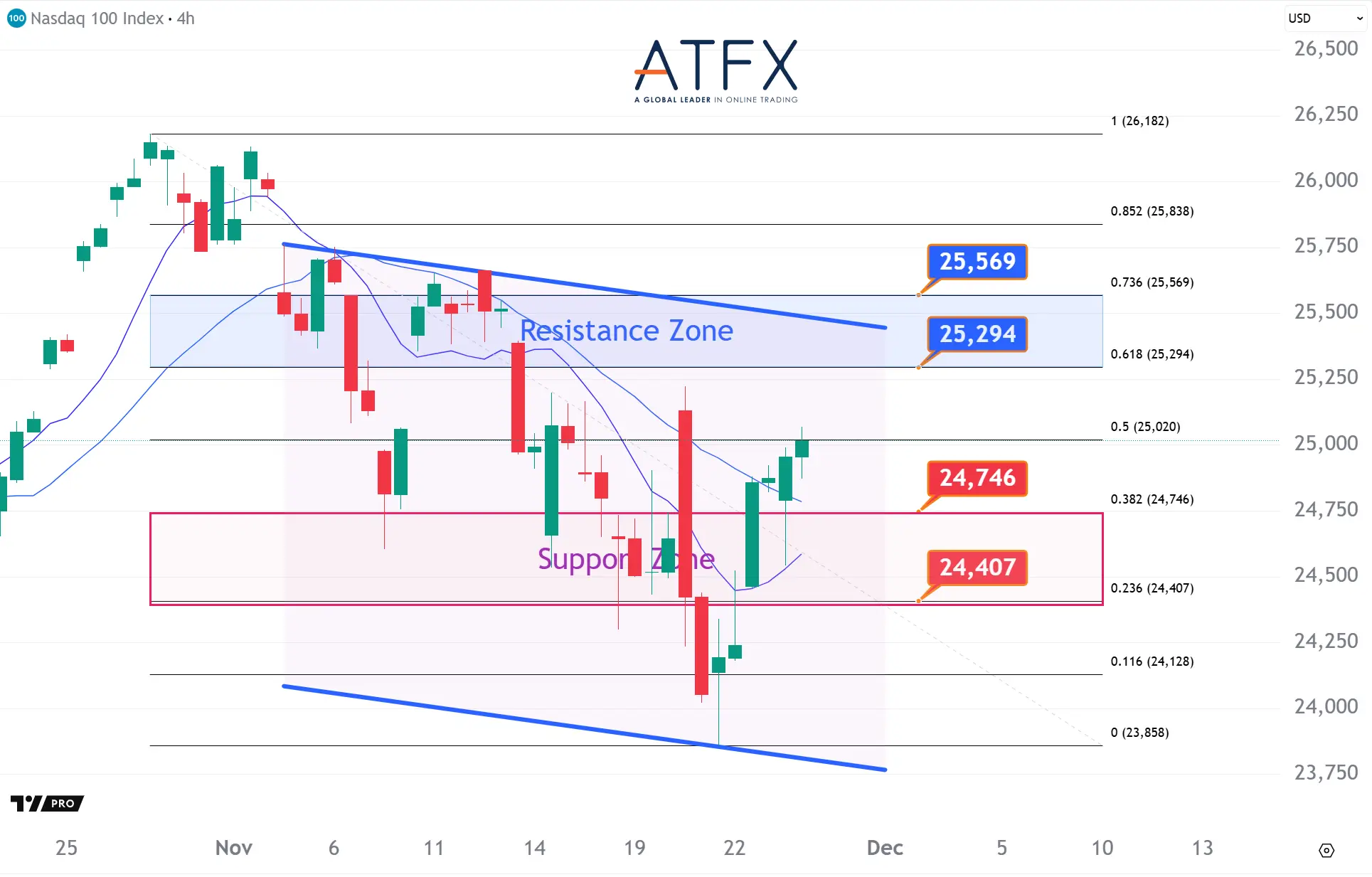

美国纳斯达克指数NAS100

- 25294/25569阻力

- 24746/24407支持

随着评估美联储降息前景和人工智能领域动态,纳指隔夜一度跌超1%后反弹,大型科技股多数走高。NAS100指数隔夜在逼近24500之前大幅抽离低位而收高突破25000关口,当前主要聚焦25200上方的阻力,看美国数据和褐皮书的指引。

香港恒生指数HK50

- 26364/26616阻力

- 25861/25550支持

港股昨日录得两连升后,今日延续升势,再高开152点,大型科网股涨跌不一,其中阿里巴巴在绩后低开。HK50指数今早扩大此前连续三日的上涨至逾一周高位,突破26000关口后可能吸引买盘跟进至26300上方测试阻力。

内容仅供参考:市场有风险,投资需谨慎。祝交易愉快!