【20251125 行情回顧】

聯儲局理事沃勒稱12月降息合適,但1月行動更加不確定。美國股市週一收高,延續了上週五的漲勢,幫助投資者緩和了對科技股估值過高的擔憂。道指收漲0.44%,標普500指數漲1.5%,納指漲2.69%。美元指數下跌,投資者評估聯儲局官員的鴿派發言,限制了美元兌主要貨幣的上行空間。

週一金價上漲超過1%,受助於聯儲局下月降息預期不斷升溫,投資者等待新的美國經濟數據為貨幣政策提供進一步線索。現貨金收報每盎司4139.19美元。油價反彈逾1%,因市場押注美國12月降息的可能性增加,同時對俄羅斯能否達成烏克蘭和平協議從而推動其石油出口的疑慮加深。

【20251125 重點前瞻】

今晚主要聚焦美國數據的公佈,9月零售銷售月率預計放緩至0.4%(前值0.6%);9月PPI年率預計加速至2.7%(前值2.6%),數據會繼續共同影響聯儲局12月是否降息的預期。歐元區方面則聚焦德國GDP數據終值,預計年率維持在0.3%。

【重要財經日曆】

- 15:00 德國第三季度GDP終值 **

- 21:30 美國9月零售銷售 **

- 21:30 美國9月PPI **

- 23:00 美國11月咨商會消費者信心指數 **

- 23:00 美國10月成屋銷售 **

- 23:00 美國11月裏士滿聯儲製造業指數 **

11月26日

- 05:30 API原油庫存變動 ***

- 08:30 澳大利亞10月CPI年率 **

- 09:00 新西蘭儲備銀行利率決議 ***

- 21:30 美國9月耐用品訂單月率 **

- 21:30 美國首次申請失業救濟人數 ***

- 23:30 EIA原油庫存變動 **

【20251125 行情分析】

歐元兌美元

- 1.1562/1.1584阻力

- 1.1495/1.1467支持

受聯儲局寬鬆政策預期增強提振,歐元/美元週一結束了連續六個交易日的下跌,收復部分失地,一度重新回到1.1550,不過最終沖高回吐,該位上方已經連續三日充當阻力,市場在

美國關鍵數據公佈前夕及時結利,所以日內美國數據間接指引匯價是否再次挑戰該位阻力或掉頭回到上週低位範圍。

英鎊兌美元

- 1.3168/1.3192阻力

- 1.3064/1.3040支持

週一英鎊兌美元延續反彈,重新站上1.3100關口。由於英國秋季預算案即將在週三公佈,所以市場依然保持謹慎,導致英鎊尾盤僅錄得小幅上漲。日內先聚焦美國數據指引,技術上匯價需要守穩4小時圖均線上方尋求進一步反彈突破的動能。

美元兌日元

- 157.40/157.90阻力

- 156.26/155.76支持

財政擔憂和日本央行加息的不確定性給日元帶來了部分拋售壓力,隔晚美元兌日元上漲,不過漲勢溫和,投資者關注日本官方買盤是否出手以阻貶日元的跡象。匯價短線呈現盤整走勢,測試4小時圖均線下方,如果跌破將指向上週低位範圍尋求支撐。

美國原油期貨(1月)

- 59.52/59.85阻力

- 58.10/57.77支持

由於押注聯儲局下月將下調利率,以及對烏克蘭和平協議推進的疑慮,週一國際原油結束三日連跌,自10月21日以來的最低位反彈,收復前一交易日失地,技術上突破主要均線後有機會將反彈繼續擴大至59美元之上,但需要看美國關鍵經濟數據和原油庫存報告的指引。

現貨黃金

- 4151/4180阻力

- 4093/4056支持

現貨白銀

- 51.74/52.12阻力

- 50.54/50.17支持

受市場對聯儲局下月降息預期增強的提振,美元承壓帶動現貨黃金大幅走高,一度較日低漲近100美元,創逾一週的最高收盤價。技術上金價也打破了過去一週的溫和區間模式,如果今晚美國數據繼續利好降息預期,則有機會測試4小時圖上行通道頂部阻力。

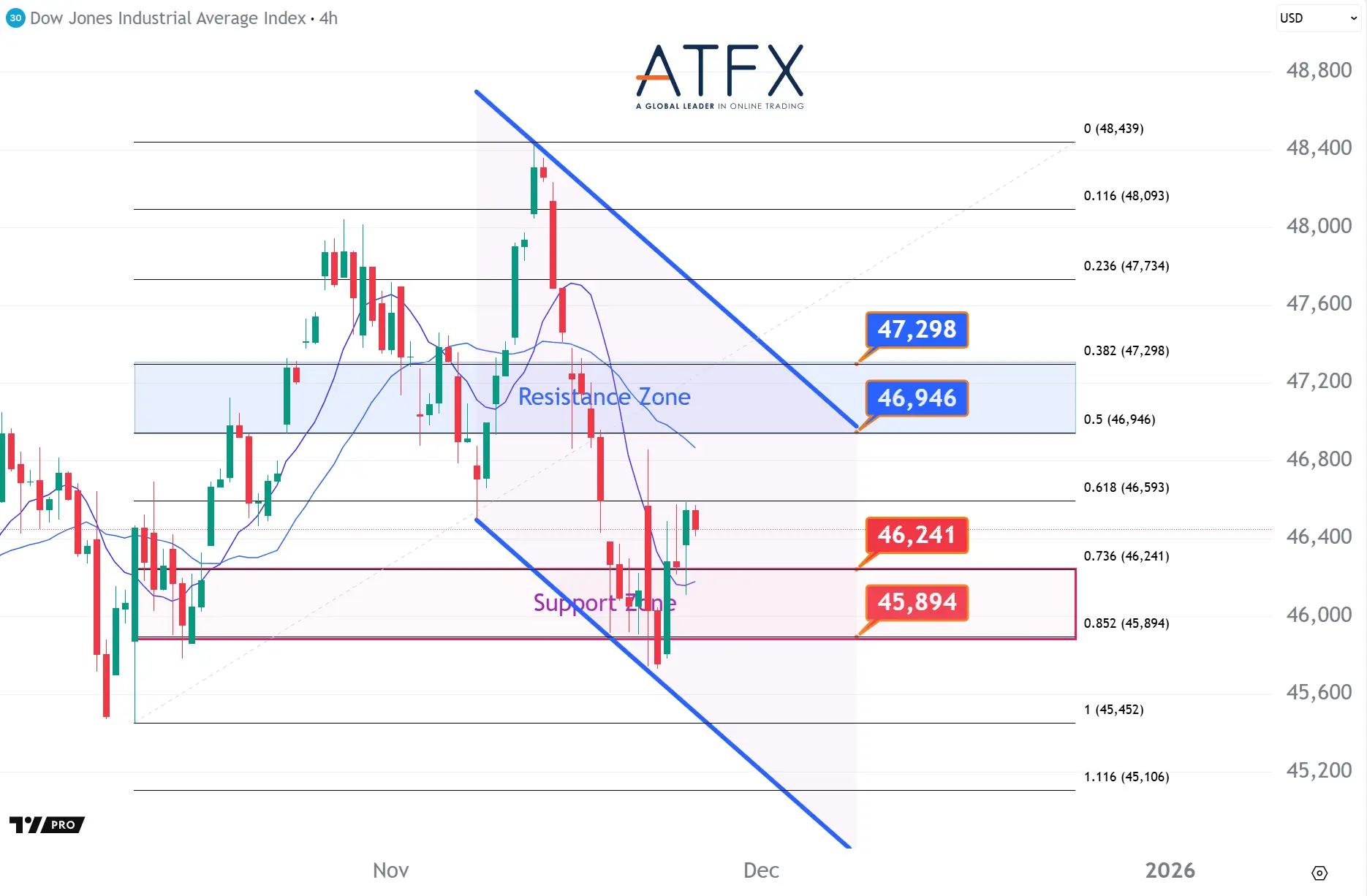

美國道瓊斯工業指數期貨US30

- 46946/47298阻力

- 46241/45894支持

聯儲局“鴿聲”提振市場,12月降息概率再度上升,週一美股三大指數集體反彈,道指高開高走,一度突破46500但未守住,市場繼續關注今晚美國關鍵數據公佈,尤其是零售銷售來判斷消費市場的變化,技術上道指需要關注來自均線在47000關口附近帶來的阻力。

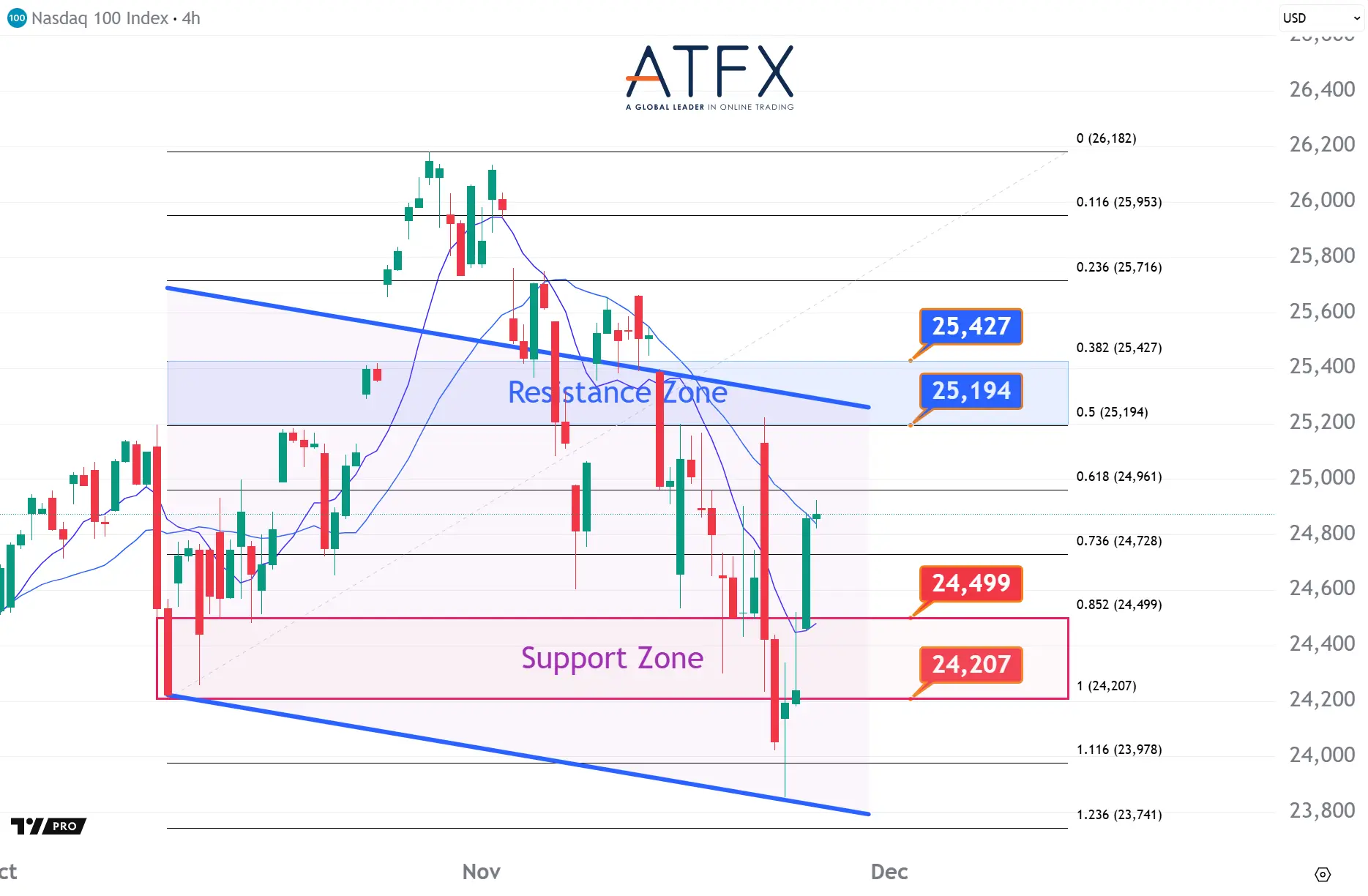

美國納斯達克指數NAS100

- 25194/25427阻力

- 24499/24207支持

週一美股“七巨頭”集體走強,其中穀歌和特斯拉漲超6%,帶動納指連續兩日走高,收於時段高位範圍,也是一週最高收盤價,在守住均線支撐的情況下,繼續看向上行通道頂部能否成為目標,需要關注美國今晚各項數據的指引。

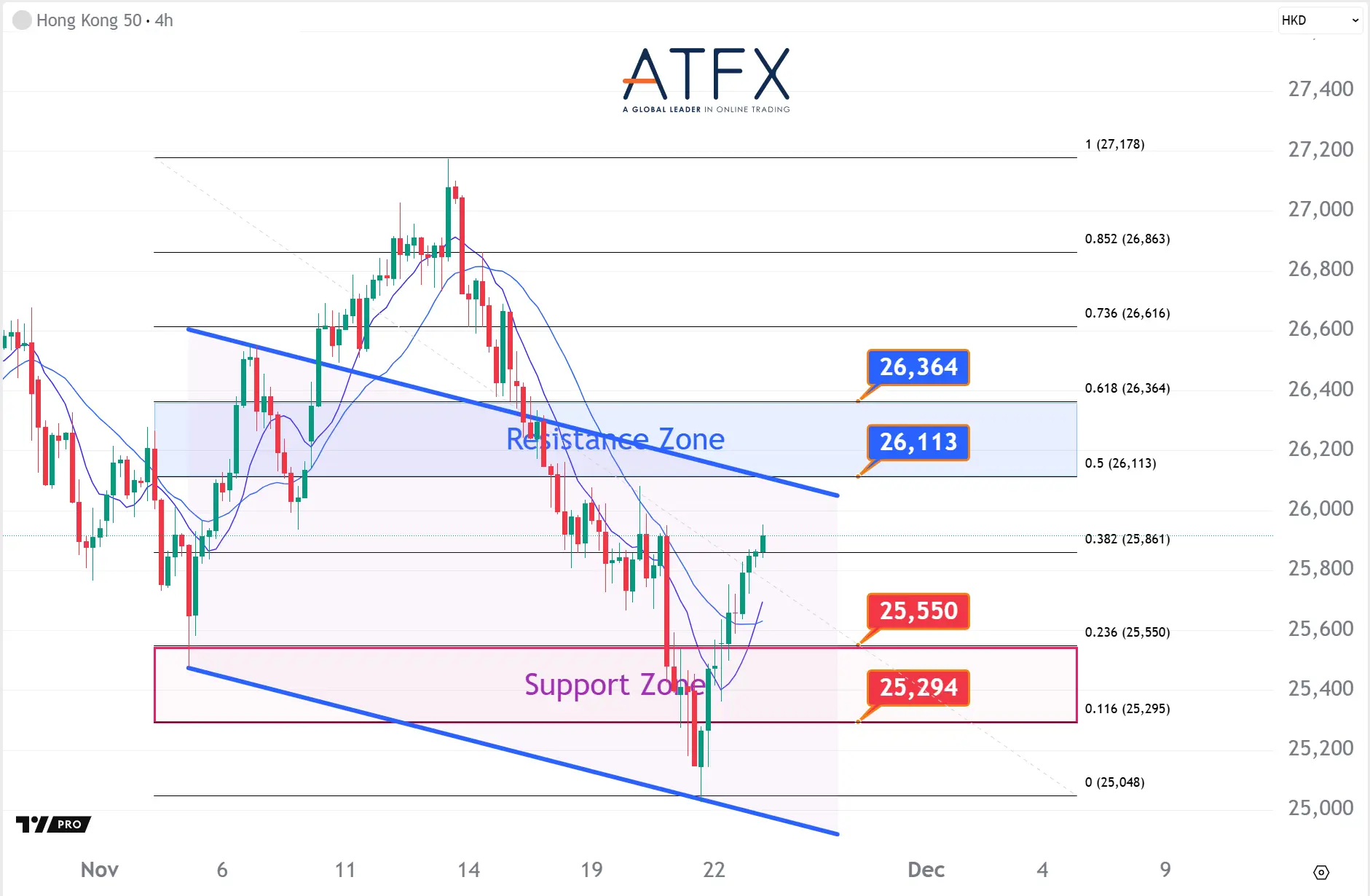

香港恒生指數HK50

- 26113/26364阻力

- 25550/25294支持

港股昨日反彈升496點後,今日延續強勢,高開232點,科網股普遍上揚。HK50指數昨日錄得兩連漲後短線動能得以擴大,暫時脫離低位範圍,不過需要繼續突破26000關口上方來鞏固動能,留意4小時圖的趨勢線可能在該關口附近帶來阻力。

內容僅供參考:市場有風險,投資需謹慎。祝交易愉快!