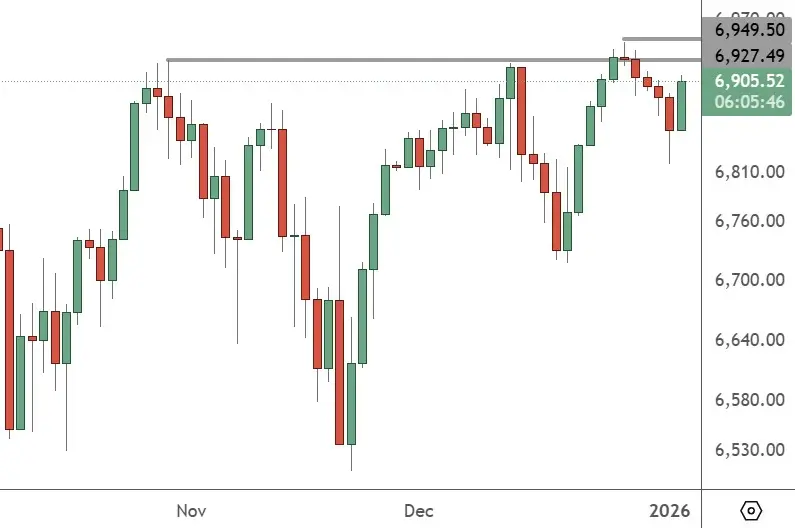

【20260102 行情回顾】 周三,全球金融市场在 2025 年收官之际波动加剧。美元指数盘中一度逼近 98.50,创逾一周新高,随后涨幅收敛,最终微升至 98.28,但全年仍录得八年来最大跌幅。美国最新初请失业金人数意外下降至 19.9 万人,提振美债收益率反弹,10 年期美债收益率回升至 4.172%,2 年期收益率升至 3.483%,显示市场对美联储政策路径仍存分歧。 贵金属在历史性年度涨幅后遭遇集中获利了结。叠加芝商所一周内第二次上调贵金属期货保证金,黄金与白银大幅回落,现货黄金最低下探至 4274 美元,收报 4310 美元下方;白银盘中跌幅一度超过 7%。原油则在供应过剩压力下延续弱势,WTI 与布伦特原油双双收跌。股市方面,美股三大指数在年末交易中集体回落,但全年仍连续第三年录得两位数涨幅;港股及 A 股震荡收官,年内整体表现亮眼,但短线承压明显。 【20260102 重点前瞻】 今日市场将聚焦欧美制造业 PMI 终值及美国标普全球制造业 PMI 数据。若欧美 PMI 继续处于收缩区间,可能加剧对全球经济动能放缓的担忧,利空风险资产并对美元形成阶段性支撑;反之,若数据企稳回升,则有望缓解市场悲观预期,为美股与非美资产提供短线修复空间。在贵金属经历快速回调后,短期波动或仍将围绕宏观数据与政策预期展开。 【重要财经日历】 新西兰 – 元旦;中国 – 元旦;日本 – 市场休市 16:55 德国 12 月制造业 PMI 终值 ** 17:00 欧元区 12 月制造业 PMI 终值 ** 17:30 英国 12 月制造业 PMI 终值 ** 22:45 美国 12 月制造业 PMI 终值 *** 未来一周重要数据和事件 周一: 日本服务业PMI终值、中国财新服务业PMI、欧元区Sentix投资者信心指数、美国ISM制造业PMI 周二: 德国服务业PMI终值、欧元区服务业PMI终值、英国服务业PMI终值、德国CPI月率(初值)、美国ISM服务业PMI 周三: API原油库存变化、欧元区CPI年率初值、美国ADP就业人数、美国JOLTs职位空缺、EIA原油库存变化 周四: 中国贸易帐、欧元区失业率、欧元区PPI月率、美国初请失业金人数 周五: 中国CPI年率、加拿大失业率、美国非农就业报告、美国密歇根消费者信心指数(初值) 【20260102 行情分析】 欧元兑美元 1.1786 / 1.1808阻力 1.1689 / 1.1666支持 欧元兑美元在年初清淡交投中维持区间震荡,市场聚焦今日德国及欧元区制造业 PMI 终值,预期双双回落,凸显制造业基本面仍偏弱。技术面上,汇价自 1.1786–1.1808 阻力带回落,短线沿上升通道回踩通道底部,1.1689-1.1666区域构成关键承接带,走势仍由美元因素主导。 英镑兑美元 1.3534 / 1.3575阻力 1.3399 / 1.3357支持 英镑兑美元随美元波动小幅整理,英国 12 月制造业 PMI 终值预计维持在 51.2,对英镑指引有限,在缺乏本土强刺激下,汇价更多受美元与风险情绪牵引。技术面上,价格自 1.3534–1.3575 阻力带回落后仍守在上升通道内,短线在 1.3357–1.3399 区域反复试探支撑,结构上更偏向高位整理而非趋势反转。 美元兑日元 157.77 / 158.17阻力 156.06 / 155.65支持 美元兑日元在高位震荡,日本市场休市令流动性受限,若晚间美国制造业 PMI 走弱,叠加降息预期,美元动能或受压。技术上,汇价沿通道修复但在 157.77–158.17 区间受阻,反弹偏技术性,155.65–156.06 仍为关键支撑。 美国原油期货(2月) 58.42 / 58.87阻力 56.92 / 56.46支持 油价在假期交投清淡中保持韧性,俄乌冲突升级及能源设施遭袭持续推升地缘风险溢价,市场对 2026 年地缘格局仍存高度不确定性。技术面上,WTI 自低位反弹后进入上升通道内整理,价格多次在 58.42–58.87 阻力区受限,短线呈现“冲高回落”的震荡特征,下方 56.46–56.92 区域仍是多头防守的关键缓冲带。 现货黄金 4,404 / 4,461阻力 4,221 / 4,163支持 现货白银 75.08 / 78.44阻力 66.93 /