美国将于今晚公布4月非农就业报告。在地缘局势拉锯持续、油价高企、美联储内部分歧加剧的背景下,本次非农成为市场判断“经济韧性”与“降息预期”的关键标尺。本次非农的核心看点是:就业市场是否出现实质性降温,从而为美联储降息创造条件?

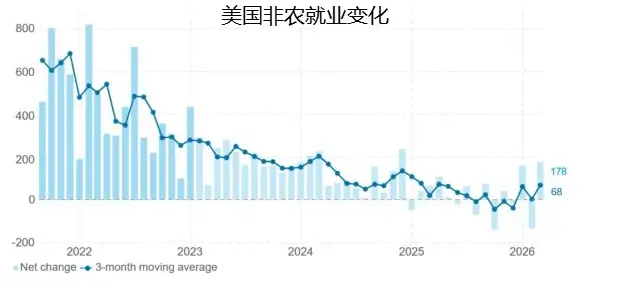

当前市场普遍预期4月新增非农就业人数将较3月明显放缓,预计就业人数增长将大幅放缓至6.2万(前值17.8万),失业率预计维持在4.3%,此前3月非农远超预期,但数据被市场认为存在“临时性扰动”(医疗行业罢工结束等因素)。还需要聚焦薪资增速,平均时薪同比若继续放缓,将为降息提供空间;就业结构方面,关注休闲酒店、贸易运输等受高油价冲击较大的行业。

近期美国就业市场表现

周三公布的ADP私营就业数据显示,4月就业新增10.9万,高于预期的9.9万,较3月下修后的6.1万明显回暖。ADP首席经济学家指出,当前就业市场呈现“低招聘、低裁员”的低流动格局。大型企业资源充足、小企业灵活度高,成为招聘主力;中型企业则相对疲软。

近期申请失业金人数方面,美国银行报告指出,4月初请和续请失业金人数保持在低位,就业报告调查周期间亦未出现明显恶化。尽管科技行业宣布了裁员消息,但申请失业金数据显示实际影响甚微,表明整体裁员水平仍然较低。

3月职位空缺数有所下降,减少5.6万个,至686.6万个,但新增雇员人数反弹至逾两年高位,而职位空缺率从2月份的4.2%降至4.1%,表明就业市场虽有修复,但整体动能仍偏弱。世界大型企业联合会调查显示,4月消费者认为工作“难找”的比例下降,认为就业机会“充足”的比例基本持平,普通民众对就业前景的信心保持稳定。

综合多项前瞻数据,美国就业市场目前呈现“低招聘、低裁员、温和降温”的特征。既没有出现急剧恶化,也缺乏强劲反弹的动力。

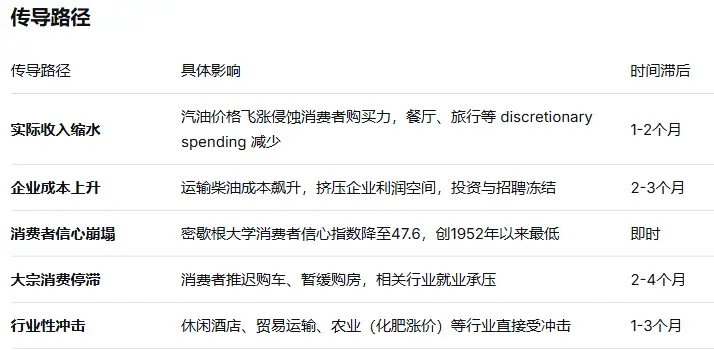

地缘局势对就业市场的传导机制

霍尔木兹海峡持续封锁,油价维持在100美元上方高位。这一局面正通过多重渠道向就业市场传导:

经济衰退风险正在上升

穆迪分析模型显示,美国经济在未来12个月陷入衰退的概率已升至48.6%;高盛将这一概率提高至30%。经济学家警告称,霍尔木兹海峡封锁持续越久,经济急剧恶化的风险就越大。由于中东战争于2月底爆发,其对企业招聘和消费者行为的影响存在约1-3个月的滞后。这意味着: 4月非农将开始计入部分传导效应,若战争持续,5-6月就业数据可能进一步恶化。

对美联储降息前景的影响

美联储4月会议维持利率不变,但内部分歧为1992年以来最大——4张反对票创下纪录。主席鲍威尔明确表示,面对油价冲击,美联储可以“观望”。利率期货市场已完全定价2026年不降息,与年初两次降息的预期形成鲜明反差。

如果非农就业大幅低于预期:就业崩溃可能迫使美联储重新考虑降息

符合预期:确认温和降温,但不足以改变政策立场

超预期:降息预期进一步消退,甚至在经济韧性+高通胀下加息讨论可能浮现

对金融市场短线走势影响

在非农公布前,市场已提前消化了部分预期:周三标普500和纳指受科技股财报和和平预期推动,再创历史新高后在周四录得回落;黄金交投在4700美元关口附近观望;美元指数一度因为和平预期升温而承压,周四小幅反弹。油价方面,因伊朗正在审议美国提出的和平方案,WTI原油一度失守90美元,随后收复部分失地。

如果4月非农新增就业远低于预期:

美元:短线将承压下跌。疲软的就业数据会点燃市场对美联储降息的预期,削弱美元的利差优势。同时,经济前景的担忧也会让部分资金流出美元资产。

黄金:短线将获得上行动力。一方面,降息预期升温直接利好黄金(实际利率下行);另一方面,若就业数据恶化印证经济放缓,黄金的避险属性将进一步凸显。

美股:走势可能呈现“先跌后涨”的格局。数据公布初期,市场会对经济放缓感到担忧,股指可能出现短暂下挫。但随后,降息预期升温将提振估值,尤其是对利率敏感的大型科技股和成长股,从而推动大盘反弹。

如果非农符合预期:

美元:短线将呈现震荡格局。符合预期的数据已被市场部分提前消化,美元既缺乏大幅上涨的动力。市场需要等待更多信号,尤其是地缘局势的进一步明朗。

黄金:同样以区间震荡为主。在货币政策定价转向更鸽派之前,黄金缺乏明确的突破催化剂,继续聚焦地缘局势。

美股:走势将出现分化。符合预期的情况下,市场焦点会转向就业结构——如果薪资增速放缓(对通胀有利)、劳动参与率回升,对股市整体偏积极。板块层面,AI相关的科技股可能相对偏强,而消费类板块则可能因高油价的滞后影响而表现较弱。

如果非农超预期强劲:

美元:短线将获得支撑上涨。强劲的就业数据将进一步打压市场对美联储降息的预期,甚至可能引发部分机构讨论“加息”的可能性。

黄金:短线将承压下跌。鹰派政策预期会推高实际利率,增加持有黄金的机会成本。同时,强劲的就业数据也会削弱黄金的避险需求。

美股:短线将普遍承压。降息预期消退对高估值的成长股构成直接压力,科技板块可能领跌。不过,能源板块可能因油价维持高位而相对抗跌。

值得注意的是,非农数据公布的同时,市场还在密切跟踪和平方案的进展。伊朗可能就和平协议做出回应的时间与非农发布的时间窗口高度重叠。所以当前市场同时面临两个重大变量:非农数据 + 中东和平进程。若两者同向,将放大资产价格波动:

非农疲软 + 和平进展 → 美元承压,原油加大下跌,黄金和美股双双加大反弹

非农强劲 + 和平破裂 → 美元反弹,黄金、美股或双杀

综合来看,4月非农大概率确认就业市场温和降温,但单月数据尚不足以驱动美联储转向。市场真正的转折点,可能取决于地缘局势的演变和5-6月就业数据的持续表现。而投资者在非农夜不仅要关注数据本身,还需同步留意伊朗方面的表态。在当前地缘局势高度不确定的环境下,不宜进行单边押注,而是需要聚焦数据和局势的最新变化。

免责声明:本文所呈现观点,情景推演及市场研判,仅供读者参考与交流之用,不构成任何形式的投资建议、买卖建议或对任何金融产品的推荐。