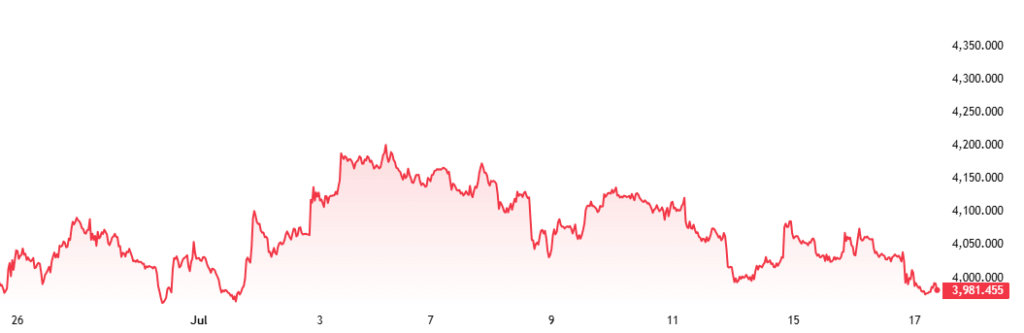

周四,黄金跌破每盎司4000美元,周五亚洲早盘交易中跌至3975美元附近。中东紧张局势升级推高了能源价格、美国国债收益率以及市场对美国再次加息的预期。金价的下跌抵消了传统避险需求。

市场概览

周四纽约交易时段尾盘,现货黄金(XAU/USD)下跌1.9%,至每盎司3984.64美元,盘中一度下跌2%。美国黄金期货结算价下跌1.5%,至每盎司3992.10美元。

周五亚洲早盘,金价进一步走弱,触及3975美元附近。周四美元上涨0.2%,基准10年期美国国债收益率走高,增加了持有无收益黄金的机会成本。

能源威胁扩大

路透社援引三位消息人士的话称,伊朗已要求也门胡塞武装做好准备,如果美国袭击伊朗电力基础设施,他们将切断曼德海峡的航运。此消息加剧了市场的担忧。伊朗和胡塞武装均未公开证实这一指示。

此前,美国再次对伊朗沿海防御设施和导弹发射场发动袭击。6月份达成的脆弱停火协议已经破裂,导致霍尔木兹海峡的能源运输中断。冲突爆发前,该海峡承担着全球约五分之一的石油和液化天然气贸易。

曼德海峡连接红海和亚丁湾。据Kpler的数据显示,6月份每天约有740万桶石油经由该海峡运输,约占全球石油产量的7%。

StoneX能源市场策略总监Alex Hodes表示,事态发展造成了“严重风险”,该地区两条主要的石油出口通道可能同时面临中断。

利率预期上升

尽管布伦特原油周四收跌0.9%,报每桶84.23美元,但由于本周早些时候大幅上涨,仍接近一个月高位。美国西德克萨斯中质原油收于每桶78.95美元。

能源和运输成本上升可能会反过来推高消费者价格,使美联储控制通胀的努力更加复杂。尽管本周早些时候公布的美国通胀数据较为疲软,但利率期货显示,交易员认为美联储9月份加息的可能性约为53%。

道明证券全球大宗商品策略主管巴特·梅莱克表示,布伦特原油价格上涨维持了“最早9月份加息”的预期。由于黄金不提供收益率,更高的利率预期往往会对黄金构成压力。

疲软的数据削弱影响

美国6月份消费者价格指数(CPI)下降0.4%,创下自2020年4月以来的最大单月降幅,而年通胀率从5月份的4.2%放缓至3.5%。核心通胀率同比回落至2.6%。

6月份生产者价格指数(PPI)也下降了0.3%,其中能源成本下降6.4%是主要降幅。然而,这些数据主要反映的是近期石油和航运相关费用上涨之前的状况,因此对未来通胀预期的影响有限。

能源前景的变化提振了美元和美国国债收益率,促使部分投资者抛售黄金。黄金可能受益于地缘政治不稳定,但如果同样的危机推高了通胀和利率预期,这种支撑作用就会被抵消。

贵金属回落

整个贵金属市场普遍下跌。现货白银下跌3.6%至每盎司55.68美元,铂金下跌3.1%至每盎司1621.83美元,钯金下跌4.1%至每盎司1260.70美元。

贵金属的普遍下跌表明,投资者是在应对金融环境收紧,而不是寻求金属市场的避险。工业金属也面临着能源和货运成本上涨是否会削弱全球需求的不确定性。

展望

交易员将密切关注紧张局势是否会蔓延至曼德海峡,霍尔木兹海峡的油轮运输是否会进一步恶化,以及油价将如何应对美国或伊朗的任何进一步军事行动。

市场还将评估美联储官员即将发表的言论以及最新的美国经济数据,以寻找决策者正朝着再次加息迈进的证据。美元或美国国债收益率的进一步上升可能会继续对黄金构成压力,而外交进展或疲软的经济数据则可能有助于将金价稳定在4000美元以下。