【20251119 行情回顾】

美国股市周二收跌,标普500指数连续第四个交易日下跌,创三个月来最长连跌纪录。估值忧虑打击大型科技类股。道指收跌1.07%,标普500指数跌0.82%,纳指跌1.2%。美国政府数据显示,从9月中旬到10月中旬,续领失业金人数大幅上升近4万人。受疲软的美国就业数据拖累,美元指数盘中下挫,但在科技股抛售潮中保持坚挺,最终收涨0.072%。欧元兑美元下跌0.07%,报1.1584。

金价从一周低位回升,受助于美国就业数据疲软,在本周公布更多延迟的美国数据之前,投资者评估美联储12月降息的可能性。现货金收高0.6%,报每盎司4067.6美元,盘中曾触及11月10日以来最低。国际油价震荡收高,因市场权衡西方制裁对俄罗斯石油出口的影响。

【20251119 重点前瞻】

英国将公布10月CPI数据,预计年率将录得3.6%(前值3.8%)。此前,英国央行在声明中指出,9月份3.8%的通胀率可能已触顶,通胀放缓趋势正在形成,因此日内的数据将影响12月降息预期。美国方面,股市重点聚焦全球AI总龙头英伟达业绩将在盘后重磅出炉,也是美国财报季的压轴行情,也是决定科技股后市走向的关键。周四凌晨,美联储将公布会议纪要,在当时的会议上,美联储虽然降息,但缺乏鸽派立场。因此,投资者将聚焦最新的关于政策前景的细节补充。

【重要财经日历】

- 05:30 API原油库存变化 ***

- 15:00 英国10月CPI年率 **

- 18:00 欧元区10月CPI终值 **

- 23:30 美国9月营建许可 **

- 23:30 EIA原油库存变化 **

11月20日

- 03:00 美联储利率会议纪要 ***

- 09:15 中国一年期贷款市场报价利率 **

- 15:00 德国10月PPI **

- 21:30 美国9月非农就业人数 ***

- 21:30 美国9月失业率 ***

- 23:00 欧元区11月消费者信心指数初值 **

- 23:00 美国10月成屋销售 **

【20251119 行情分析】

欧元兑美元

- 1.1612/1.1635阻力

- 1.1539/1.1517支持

隔夜欧元/美元延续跌势,连续第三个交易日回落,因美国关键数据公布前市场普遍存在避险和观望情绪。技术上汇价继续受阻于4小时图主要均线,如果失守本周低位则可能看低至1.1539/1.1517范围,目前关注欧元区10月CPI终值及美联储会议纪要的共同指引。

英镑兑美元

- 1.3194/1.3219阻力

- 1.3089/1.3064支持

英镑/美元昨日继续扩大连跌但是跌幅相对温和,交投区间收窄,等待今日的英国CPI公布,是看否改变市场对于英国央行12月降息的预期。4小时图显示主要均线仍充当阻力,所以空头短线依然主导,但汇价也呈现整理走势,看英国CPI数据和美联储纪要指引,决定汇价会否进一步跌向上周低位。

美元兑日元

- 155.76/155.93阻力

- 155.04/154.83支持

美元兑日元守住涨势,创下九个半月新高,周三亚洲早盘继续延续反弹,市场对日本财政政策的担忧以及对美联储下一步动向的预期,推动了该货币对的上涨。技术上汇价有望继续指向高位向156关口靠近,但是留意在美国非农公布前的观望可能限制继续冲高的动能,暂时关注155.76/155.93阻力。

美国原油期货(12月)

- 61.82/62.59阻力

- 59.27/58.49支持

尽管供应过剩的担忧持续存在,不过隔夜油价小幅回升,市场关注美国即将于11月21日对俄罗斯实施的制裁。油价继续在近期下行通道顶部遇阻,所以短线可能带来调整,4小时图主要均线可能暂时提供支撑,聚焦美联储纪要和明日美国非农对市场情绪的指引。

现货黄金

- 4109/4161阻力

- 4024/3981支持

现货白银

- 51.87/52.47阻力

- 49.34/48.76支持

隔夜现货黄金先跌后涨,盘中一度下破4000美元大关后反弹,止步此前连续三天的下跌。周三亚洲早盘,金价获得部分买盘追捧,当前处于4小时图主要均线之间的交投,如果上行突破意味着重返4100美元上方的动能,相反如果下破则关注本周低位区间再次发挥支撑,聚焦美联储会议纪要及市场可能提前就明日非农做出反应。

美国道琼斯工业指数期货US30

- 46593/46946阻力

- 45452/45106支持

市场对于本周美国关键指引持观望立场,加上家得宝受令人失望的业绩预期影响承压,美股

连续走低,道指低开后连续四日收低,隔夜继续创下近一个月的最低位,尾盘险守46000关口,需要看美联储纪要的初步指引看能否缓和下行压力。

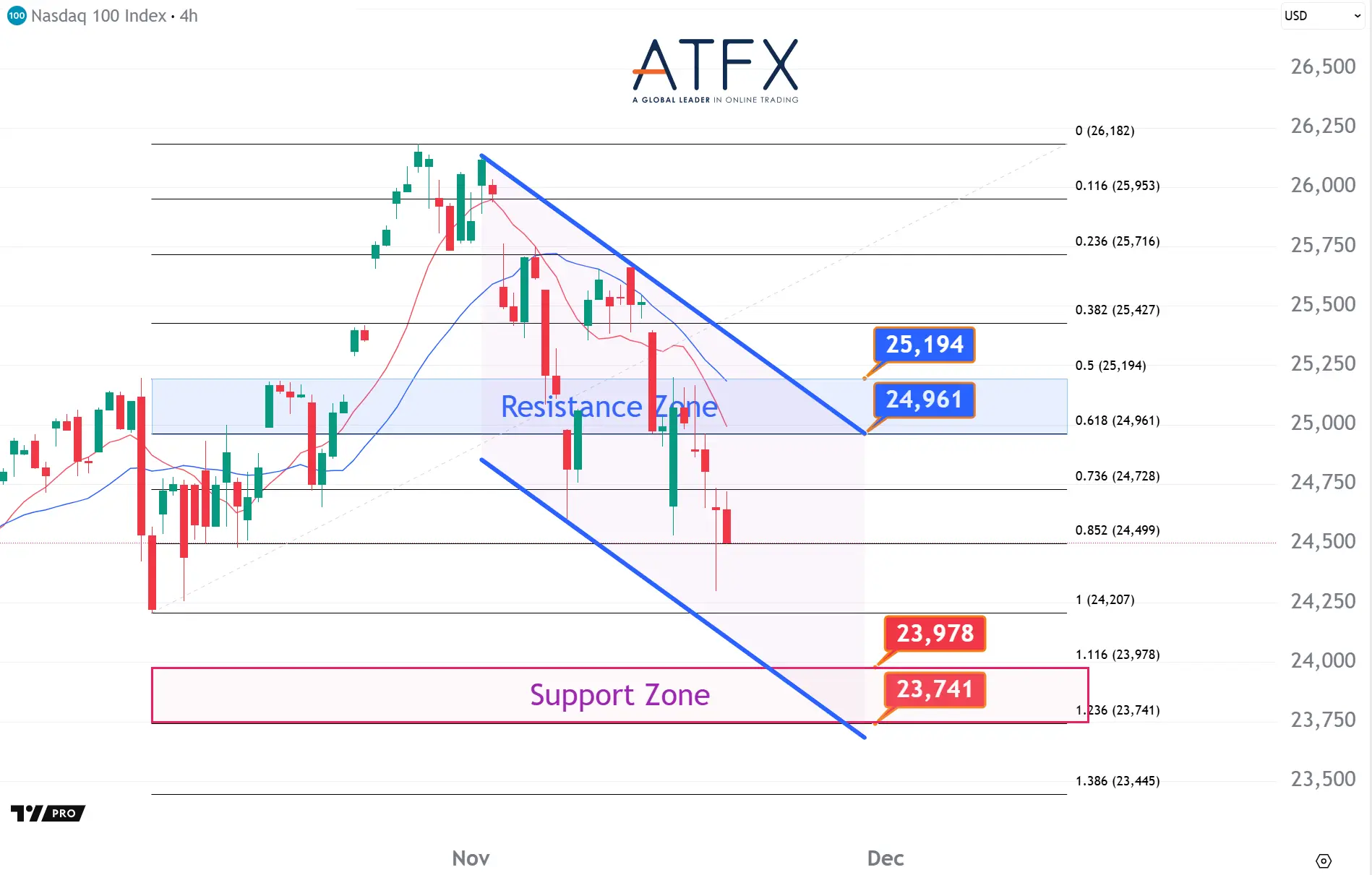

美国纳斯达克指数NAS100

- 24961/25194阻力

- 23978/23741支持

投资者对科技股估值过高的担忧情绪继续发酵,拖累隔夜纳指走低跌超1%,市场正在等待今日盘后英伟达公布业绩,看是否能重新带动市场的乐观。NAS100指数当前向10月10日的低位逼近,所以聚焦前期低位在24200附近的初步关键支撑,等待美联储纪要和英伟达业绩双重指引。

香港恒生指数HK50

- 26326/26527阻力

- 25726/25474支持

港股过去3日累计跌1143点后,今早开盘稍回稳,轻微高开24点,科技股普遍小幅反弹。HK50指数经过了连跌,来到了两周最低位,下破26000关口后结合下行趋势线支撑日内可能会寻机收复,但留意4小时图10日均线在该位附近的初步阻力。

内容仅供参考:市场有风险,投资需谨慎。祝交易愉快!