投资银行巨头贝莱德(NYSE:BLK)近期股价下跌后,今天也将公布财报。

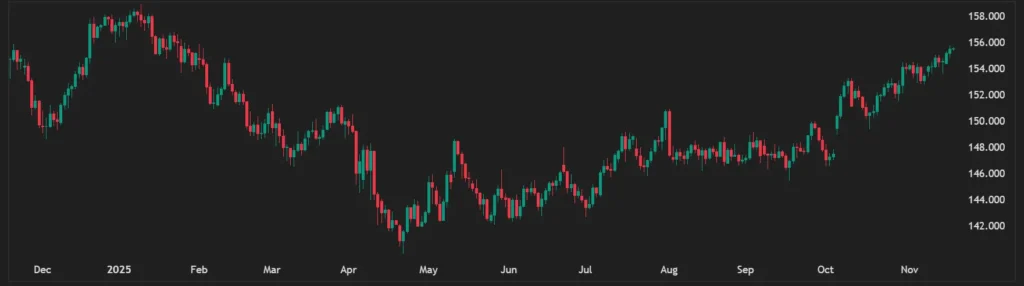

BLK日图

贝莱德股价在去年12月触及1,080美元的高点,但目前已跌至每股963美元。支持价格分别为919美元和886美元。

股价上涨通常对全球最大的基金管理公司贝莱德有利。由于股市处于历史高位,零售交易环境繁忙,过去一个季度应该会出现更多类似的情况。

FactSet等分析师预计,拉里•芬克的公司将在周三公布第四季财报时公布创纪录的11.65万亿美元资产管理规模。

自上次金融危机以来,贝莱德的资产规模大幅增长,目前还不确定该公司在市场恐慌中会如何表现。该公司最近列出了三种可以降低风险的情况。

“我们认为,美国股市可能会继续上涨。然而,经济转型和全球政策转变可能会将市场和经济推向一个新的局面,”策略师写道。管理层表示:“我们会通过降低风险或改变偏好,排除短期噪音,但勾勒出调整观点的触发因素。”

随着股市延续年初的动荡局面,投资者对市场风险的意识越来越强,标准普尔500指数自1月初以来下跌了1%。一些华尔街预测人士也在呼吁美国股市下跌16%或更多。

该公司指出,特朗普的新政策存在风险。投资者情绪和任何市场脆弱性。

策略师们表示:“尽管收益可能会超出预期,但任何失误都可能重新引发投资者的担忧,即大规模人工智能资本支出是否会获得回报,以及高估值是否合理——即使我们认为,随着经济转型的展开,估值不能从历史的角度来看待。”

策略师们补充称,金融市场“脆弱性加剧”的持续迹象是另一个可能促使贝莱德放弃风险交易的因素。