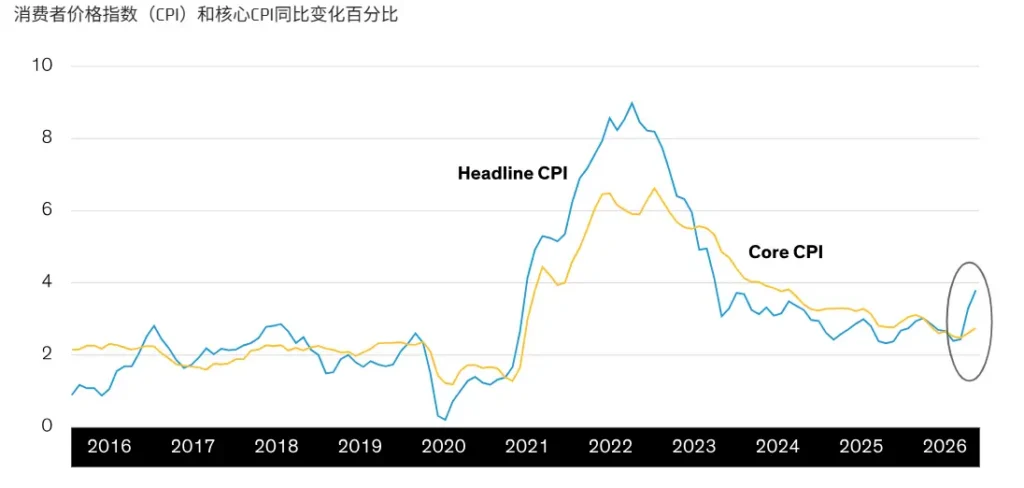

美国即将在今晚公布5月CPI,市场预测CPI同比或突破4%,达到4.2%,4月CPI同比上涨3.8%,已经创下2023年5月以来新高,上一次美国CPI超过4%是在2023年5月,4%的通胀可能被视为通胀“失控”的门槛,本次的通胀报告将直接影响美联储本月利率决议的政策基调。

明晚将公布的美国5月PPI预计年率将加速至6.4%(前值6%)。PPI衡量的是生产端采购原材料、能源和中间品的成本变化,被视为通胀的“先行指标”——上游成本上涨通常会在一段时间后向下游消费端传导,最终体现为CPI的上升。地缘政治局势持续动荡,霍尔木兹海峡封锁风险和高油价环境直接推高了生产端成本。

美国正经历一轮由地缘冲突驱动的显著通胀反弹,克利夫兰联储的实时预测模型显示,5月CPI同比增速预计为4.18%,与市场普遍预期的4.2%高度吻合。纽约联邦储备银行周一公布的一项调查显示,尽管中东战争导致物价面临强劲的上行压力,但美国公众对5月份通胀的预期变化不大。受访者预计一年后的通胀率为3.5%,低于4月份的3.6%;同时,他们预计三年和五年后的通胀率分别为3.1%和3.0%。

中东地缘冲突导致原油价格此前一直持续在90美元/桶上方运行,能源成本正通过运输、生产等环节向全产业链传导。与此同时,2025年同期的低基数效应正在消失,使得同比读数面临上行压力。摩根士丹利首席美国经济学家警告,由于关税、伊朗战争以及住房通胀数据滞后等多重因素叠加,通胀可能在5月或6月达到峰值。

美联储最新褐皮书指出,美国经济活动温和扩张,但能源价格上涨带来的通胀压力使经济前景蒙上阴影(自 4 月中旬以来)。在压力之下,消费者支出表现参差不齐。自4月份上次调查以来,财务紧张的迹象持续存在,不同收入群体面临的购买力压力各不相同。

本轮通胀反弹与2022年的情形有相似之处——地缘政治推高油价,进而输入至美国国内通胀。不同之处在于,当前就业市场并未过热,工资增速延续放缓,并未形成工资-物价的螺旋传导。这意味着,一旦油价回落,通胀可能随之快速下降。通胀什么时候见顶,取决于中东局势是否出现实质性缓和以及油价能否持续回落等。

上周五,美国5月非农就业数据以17.2万人的强劲表现改写了市场对美联储利率路径的定价,利率期货市场预计美联储在12月收紧政策的概率为68.4%。在非农就业超预期强劲后,如果CPI也超预期,就业强+通胀高的组合将迫使美联储认真考虑加息,届时”年内加息”将从”可能”变为”大概率”。但如果CPI意外温和:市场可能重新评估加息的紧迫性,认为非农的强劲只是噪音,加息预期可能出现部分回吐。

上周五非农公布后,美股遭遇全线重挫。市场情绪脆弱,意味着数据带来的潜在波动率将维持高位。本周CPI数据若超预期,可能引发新一轮抛售。但经过上周五的剧烈调整,部分恐慌情绪已释放。机构认为AI产业趋势仍未改变,半导体等前期领涨方向动能边际放缓,而周期与软件等相对低位板块已有企稳迹象。如果通胀没有明显超预期,则美股可能获得缓释的空间。

美元近期受到加息预期增强的提振,若CPI超预期,加息预期进一步巩固,美元有望维持强势。若CPI温和,美元可能回吐部分涨幅,但如果”年内降息”选项已经完全出局,在美债收益率获得提振的情况下,则意味着美元下行空间有限。

近期美联储的加息预期让黄金承压累加,加息预期升温推高名义利率,导致实际利率走高,对无息资产黄金构成直接压力。本周早些时候黄金一度完全回吐年初以来的全部涨幅,如果CPI超预期,加息预期强化,黄金可能进一步考验3月份低点,指向4100美元下方。但如果CPI不及预期,黄金在低位获得买盘支撑而反弹,则有望重新指向4400美元范围。

免责声明:本文所呈现观点,情景推演及市场研判,仅供读者参考与交流之用,不构成任何形式的投资建议、买卖建议或对任何金融产品的推荐