季节性因素、货币政策与地缘政治风险

随着5月开启,美国股市进入一个关键阶段。一方面,市场受到强劲技术动能支撑;另一方面,多项宏观经济风险也对市场构成挑战。季节性因素、通胀高企、能源价格维持高位,以及美伊冲突的不确定性,预计仍将是影响投资者情绪的主要因素。

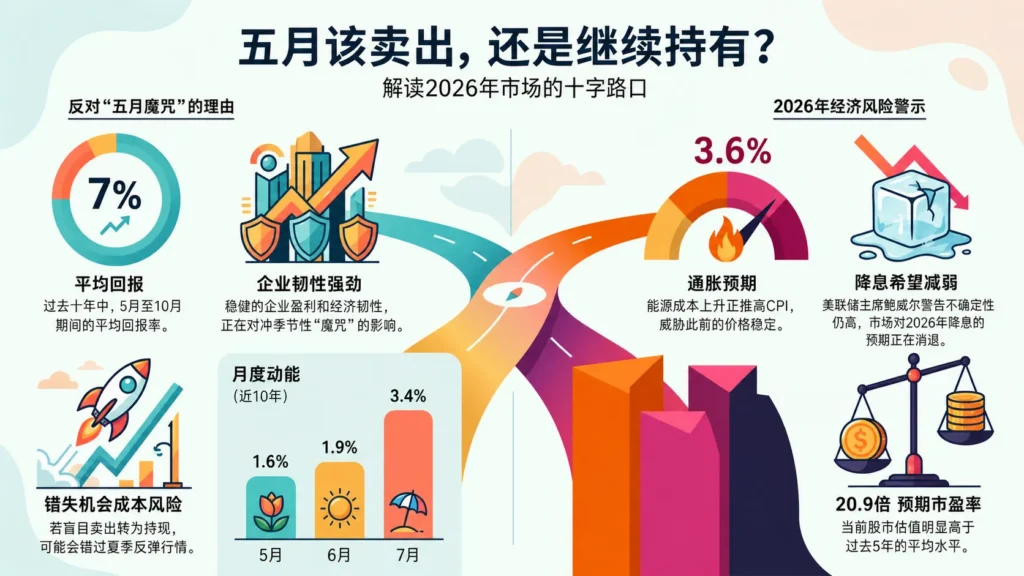

虽然传统市场谚语“五月卖出并离场”仍然受到关注,但近期市场表现显示,投资者或许更适合采取更平衡的看法。历史季节性因素确实提醒市场需要保持谨慎,但企业盈利强劲以及市场动能具备韧性,也表明投资者在未来几个月仍可能找到选择性机会。

季节性因素:更平衡地看待“五月卖出”

| 时段 | 标普500平均回报(5月至10月) | 标普500平均回报(11月至4月) |

|---|---|---|

| 自 1945 年以来(长期) | 2% | 约7% |

| 过去 10 年 | 7% | 不适用 |

| 2025 年表现 | 22.1% | 不适用 |

近期月均表现(过去10年)

近期数据显示,如果在5月卖出,投资者可能会错过可观的夏季涨幅:

- 五月:平均回报 1.5%

- 六月:平均回报 1.9%

- 七月:平均回报 3.4%

从历史来看,5月至10月期间,标普500指数的表现通常弱于11月至次年4月。自1945年以来,标普500指数在5月至10月期间的平均回报率约为2%,而11月至次年4月期间的平均回报率约为7%。

不过,近期数据显示,这一季节性规律的可靠性已经有所下降。过去十年中,5月至10月期间的平均回报率约为7%,而2025年同期更录得22.1%的强劲涨幅。近期月度平均表现也显示正回报,其中5月、6月和7月的平均涨幅分别为1.5%、1.9%和3.4%。

这意味着,投资者不应单纯依赖季节性规律,而应更多关注宏观经济环境、企业盈利动能以及政策预期。

地缘政治风险仍是市场关键变量

冲突局势仍是重要的不确定性来源。油价维持在每桶100美元上方,如果这种情况持续,可能推高通胀压力,并拖累消费者支出。虽然市场目前为止已消化部分冲击,但若局势进一步升级,可能加剧市场波动,并削弱风险偏好。

美联储政策:降息预期继续降温

货币政策仍是影响市场方向的最重要因素之一。2026年初,投资者曾预期美联储至少会降息两次。然而,近期通胀数据削弱了政策宽松的理由。

美国2026年3月CPI升至 3.3%,出现明显上升,并创下2024年4月以来最强读数。预测也显示,4月CPI可能进一步升至 3.6%,主要受到汽油价格和制造成本上升推动。

美联储主席杰罗姆·鲍威尔警告称,经济前景仍“高度不确定”,而中东冲突进一步增加了不确定性。他还指出,能源价格上涨可能在短期内推高整体通胀。

因此,市场对2026年降息的预期已变得越来越有限。摩根大通经济学家目前预计,美联储将在2026年全年维持利率不变,同时不排除到2027年第三季度重新加息的可能性。

估值风险:市场已反映乐观预期

标普500指数目前的预期市盈率为 20.9 倍,高于其五年平均水平 19.9 倍。这说明市场已经计入了相对乐观的前景。

如果降息未能实现,股市估值可能面临压力。在“高利率维持更久”的环境下,未来盈利所使用的折现率会上升,这可能降低股票未来现金流的现值,并导致估值倍数下降。

在这种环境下,投资者可能考虑转向更具防御性或对收益率较敏感的资产,包括美国国债、黄金和货币市场基金,尤其是在美联储维持限制性政策立场的情况下。

标普500指数展望:上升趋势仍未破坏,但阻力正在接近

从技术面来看,标普500指数仍处于较大的上升通道内。在3月至4月回调之后,指数出现强劲反弹,并重新回到通道的上半部分。这表明市场动能仍然偏建设性,买盘仍在维护整体趋势。

目前指数交投于 7,238 附近,并接近一个重要阻力区域。如果标普500指数能够守在 7,152 上方,短期结构可能继续保持支撑,推动指数再次测试约 7,369 附近的下一阻力位。

不过,指数目前已经接近上升通道上沿,因此上行动能短期内可能面临阻力。如果标普500指数未能突破 7,369,市场可能进入高位震荡阶段,或出现技术性回调。首先需要关注的关键支撑位是7,152。若跌破该水平,短期动能可能转弱,并使指数面临进一步回调至 6,866 支撑区域的风险。

从基本面来看,标普500指数仍受益于企业盈利具备韧性以及风险情绪偏正面。然而,估值偏高、降息预期降温、油价高企以及地缘政治不确定性,可能限制进一步上行空间。因此,不应仅因“五月卖出”的说法就对指数过度悲观,但在价格接近关键阻力区时,投资者仍需保持谨慎。

整体来看,只要标普500指数守在 7,152 上方,短期趋势仍偏建设性。若确认突破 7,369,可能进一步支持上行动能;但若跌破 7,152,则将增加进一步回调至 6,866 的风险。

中期选举年:额外波动风险

2026年美国国会中期选举周期也可能增加市场波动。历史上,中期选举年通常伴随着较不稳定的市场环境。在过去十个中期选举年中,有五次标普500指数在5月至10月期间下跌,平均跌幅约为1.5%。

虽然这并不意味着市场一定会下跌,但它强调了在第二季度和第三季度进行严格风险管理的重要性。

需要关注的主要风险

投资者应密切关注三大风险。第一,如果油价持续维持在每桶100美元上方,可能加剧通胀压力,并削弱经济增长。第二,如果美联储确认2026年不太可能降息,股市估值可能需要重新调整。第三,如果美伊冲突进一步升级,可能扰乱全球供应链,推高能源价格,并引发市场更广泛地转向防御性资产。

结论

季节性谨慎、企业盈利韧性、持续通胀以及地缘政治不确定性,共同构成了2026年5月的市场展望。虽然传统“五月卖出”策略从历史角度看仍具参考意义,但近期市场趋势显示,更具选择性、以数据为依据的投资方式可能更为合适。

股市仍受益于市场动能和企业盈利韧性,但当前估值背景下,市场容错空间有限。随着降息预期降温以及地缘政治风险仍然偏高,投资者应保持谨慎、分散配置,并为未来几个月可能出现的更高波动做好准备。